Qu'est-ce que la souscription en immobilier?

La souscription immobilière est l'évaluation du risque par laquelle le prêteur décide s'il finance un prêt sur une propriété, pour quel montant et à quelles conditions. Un souscripteur confirme les revenus, le crédit et l'endettement de l'emprunteur, évalue ensuite la propriété au moyen d'une évaluation, puis rend une décision : approbation, refus ou approbation sous conditions (ACFC).

La souscription se situe entre la préapprobation et le versement des fonds. Une préapprobation est une estimation hâtive fondée sur des chiffres déclarés. La souscription est la vérification réelle, où le prêteur confirme chaque montant à l'aide de documents et de la propriété, puis engage de véritables fonds.

Deux éléments distinguent la souscription immobilière d'un simple examen de prêt personnel. D'abord, le prêt est garanti par la propriété, donc le prêteur évalue l'actif et prête en fonction de sa valeur. Ensuite, les montants sont élevés et les durées longues, de sorte que de petites différences de risque modifient le taux et les conditions offerts. L'emprunteur et la propriété doivent tous deux passer le test.

Que vérifie un souscripteur immobilier?

Un souscripteur immobilier vérifie deux choses en parallèle : la capacité de remboursement de l'emprunteur et la valeur de la propriété comme garantie. Le volet emprunteur répond à « cette personne fera-t-elle les paiements? » et le volet propriété répond à « si elle cesse de payer, le prêteur peut-il récupérer le prêt? »

Du côté de l'emprunteur, le souscripteur examine :

- Revenus et emploi -- talons de paie, T4, avis de cotisation et, pour les travailleurs autonomes, deux années d'états financiers d'entreprise.

- Historique de crédit -- le dossier de crédit, les cotes et tout défaut, recouvrement ou faillite passés.

- Endettement -- paiements de prêts existants, minimums de cartes de crédit et autres obligations, exprimés en ratios d'endettement.

- Mise de fonds et sa provenance -- l'avoir que l'emprunteur apporte, et la preuve qu'il s'agit de véritables économies plutôt que d'un emprunt non divulgué.

Du côté de la propriété, le souscripteur commande une évaluation, soit une estimation indépendante de la valeur marchande, pour confirmer que le prix est justifié et établir le ratio prêt-valeur (RPV). Le RPV est le montant du prêt divisé par la valeur de la propriété : un prêt de 400 000 $ sur une maison de 500 000 $ donne un RPV de 80 %. Le souscripteur vérifie aussi le titre, le type de propriété et la facilité de revente de l'actif.

La plupart des prêteurs font d'abord passer le dossier dans un moteur de règles automatisé, puis transmettent à une personne tout ce que le moteur ne peut pas évaluer clairement, soit la souscription manuelle. Revenus de travail autonome, dossier de crédit mince, nouvel arrivant au Canada ou propriété atypique sont les déclencheurs classiques d'une révision manuelle.

Comment fonctionne la souscription immobilière au Canada?

Au Canada, la souscription immobilière résidentielle repose sur un cadre national : la ligne directrice B-20 du BSIF, le test de résistance hypothécaire et les limites de ratio d'endettement des assureurs. Chaque prêteur sous réglementation fédérale souscrit les prêts hypothécaires résidentiels selon ces normes (BSIF).

Trois règles façonnent presque toute décision hypothécaire canadienne :

- Le test de résistance (taux admissible minimal). Les prêteurs doivent vous qualifier non pas à votre taux contractuel, mais au plus élevé de votre taux contractuel plus 2 % ou de 5,25 %. Si votre taux hypothécaire est de 4,5 %, vous devez tout de même démontrer que vous pourriez payer à 6,5 %. C'est la raison la plus fréquente pour laquelle un dossier autrement abordable est réduit.

- Ratios d'endettement (ABD et ATD). L'amortissement brut de la dette (ABD) est constitué de vos frais de logement (prêt, taxes foncières, chauffage et la moitié des frais de copropriété) divisés par le revenu brut. L'amortissement total de la dette (ATD) ajoute toutes vos autres dettes. Pour les prêts assurés, la SCHL plafonne l'ABD à 39 % et l'ATD à 44 % (SCHL).

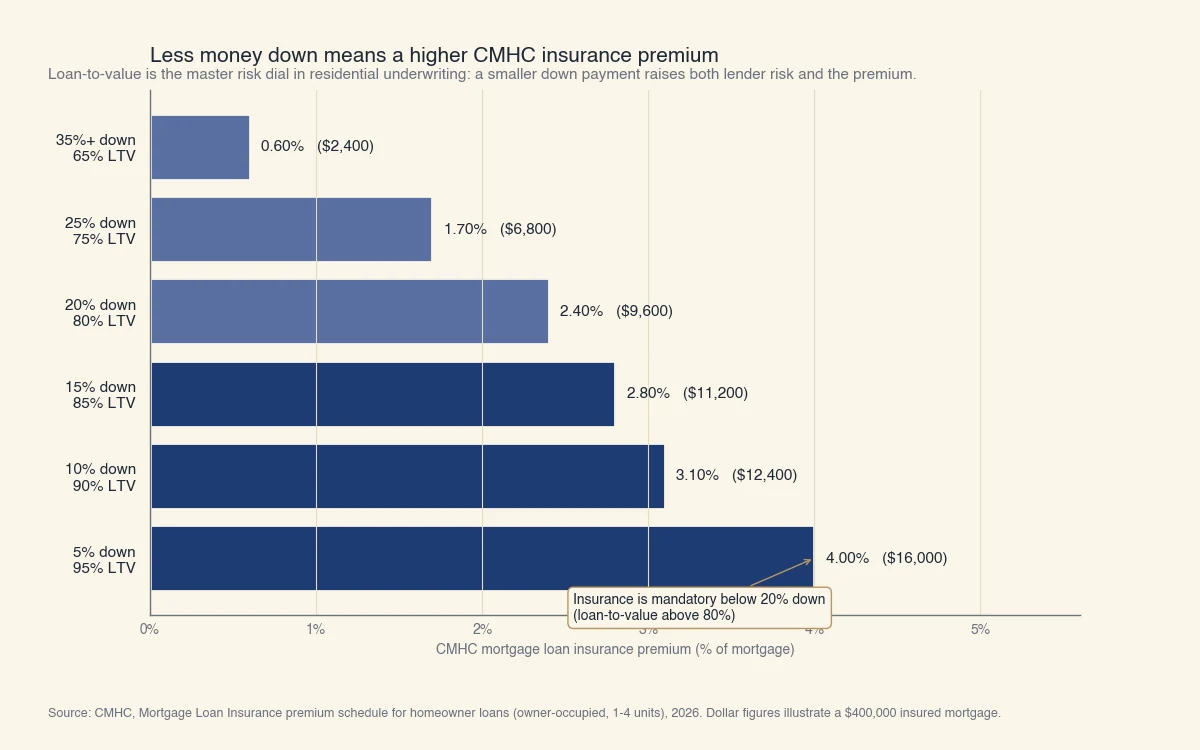

- Assurance prêt hypothécaire. Lorsque votre mise de fonds est inférieure à 20 % (un RPV supérieur à 80 %), le prêt est à « proportion élevée » et vous devez souscrire une assurance auprès de la SCHL, de Sagen ou de Canada Guaranty. La prime s'ajoute à votre prêt.

Un exemple chiffré d'ABD / ATD

Prenons un ménage ayant un revenu brut annuel de 120 000 $, soit 10 000 $ par mois :

- Paiement hypothécaire : 2 800 $

- Taxes foncières : 400 $

- Chauffage : 150 $

- Total logement : 3 350 $ → ABD = 33,5 % (sous la limite de 39 %)

- Prêt auto et minimums de cartes : 600 $

- Total global : 3 950 $ → ATD = 39,5 % (sous la limite de 44 %)

Ce dossier passe au chapitre des ratios. Le souscripteur recalculerait ensuite le paiement de logement au taux du test de résistance pour confirmer qu'il convient toujours. Ces chiffres sont illustratifs; votre prêteur utilise vos montants réels.

La mise de fonds compte au-delà des seuls ratios, car elle fixe votre RPV et donc votre prime d'assurance. Plus la mise de fonds est petite, plus le risque du prêteur est élevé et plus la prime de la SCHL est haute, comme le montre le barème ci-dessous.

Source : SCHL, barème des primes d'assurance prêt hypothécaire pour les prêts aux propriétaires (occupant-propriétaire, 1 à 4 logements), 2026. Les montants en dollars illustrent un prêt hypothécaire assuré de 400 000 $.

Souscription immobilière résidentielle ou commerciale : quelle différence?

La souscription résidentielle dimensionne le prêt selon les revenus personnels de l'emprunteur, tandis que la souscription commerciale le dimensionne selon les revenus propres de la propriété. Cette seule différence change les chiffres qui comptent, qui examine le dossier et le délai.

| Facteur | Résidentiel | Commercial |

|---|---|---|

| Question centrale | Cette personne peut-elle payer? | La propriété génère-t-elle assez pour couvrir le prêt? |

| Ratios clés | ABD, ATD, RPV, test de résistance | RCD, taux de capitalisation, RPV, rendement de la dette |

| Revenu examiné | Salaire et emploi de l'emprunteur | Résultat d'exploitation net de la propriété |

| Moteur de décision | Pointage plus limites d'endettement | Analyse sur mesure, souvent un comité de crédit |

| Délai typique | 1 à 10 jours | 30 à 90 jours |

Du côté commercial, le souscripteur part du résultat d'exploitation net (REN), soit les loyers de la propriété moins ses dépenses d'exploitation, puis applique trois vérifications :

- Ratio de couverture du service de la dette (RCD) -- le REN divisé par le paiement annuel du prêt. Les prêteurs visent généralement un RCD d'au moins 1,25, ce qui signifie que la propriété rapporte 25 % de plus que le coût de la dette.

- Taux de capitalisation -- le REN divisé par la valeur de la propriété, utilisé pour évaluer l'actif.

- Rendement de la dette -- le REN divisé par le montant du prêt, une vérification du levier indépendante du taux.

Un exemple chiffré commercial

Supposons une propriété qui produit 100 000 $ de REN, un taux de capitalisation du marché de 8 % et un prêteur qui autorise un RPV maximal de 75 % avec un RCD exigé de 1,25 à un taux de 7 % sur une période d'amortissement de 20 ans :

- Valeur selon le taux de capitalisation : 100 000 $ ÷ 8 % = 1 250 000 $

- Prêt maximal selon le RPV : 75 % × 1 250 000 $ = 937 500 $

- Prêt maximal selon le RCD : le paiement peut atteindre au plus 80 000 $ par an, ce qui soutient environ 859 000 $

- Le plus petit montant l'emporte, donc le prêt est plafonné à environ 859 000 $.

Ici, c'est le RCD, et non le RPV, qui constitue la contrainte déterminante. Savoir quelle contrainte s'applique est le cœur de la souscription commerciale, car cela indique à l'emprunteur si plus d'avoir ou plus de revenu de la propriété permettrait un prêt plus grand.

Combien de temps prend la souscription immobilière, et comment améliorer vos chances?

Un dossier résidentiel complet est souvent souscrit en 24 à 72 heures, mais des documents manquants ou une révision manuelle peuvent l'étirer à une ou deux semaines, et les dossiers commerciaux s'étendent bien davantage. Le processus suit quatre étapes : demande, vérification, évaluation, et décision sous conditions.

Pour traverser la souscription plus vite et améliorer vos chances d'approbation :

- Transmettez un dossier complet dès le départ. Documents de revenu, preuve de mise de fonds et convention d'achat ensemble. Le retard le plus courant est un va-et-vient au sujet de documents manquants.

- Gardez votre dette et votre crédit stables. N'ouvrez pas de nouveaux prêts et ne gonflez pas vos cartes entre la préapprobation et le financement. Le souscripteur revérifie à la fin.

- Laissez de la marge sous les ratios. Une mise de fonds plus élevée abaisse à la fois votre RPV et votre prime d'assurance, et donne plus de coussin au test de résistance.

- Adaptez la propriété au prêteur. Les propriétés atypiques (rurales, à usage mixte, très petites unités) réduisent vos options de prêteur; informez-vous avant de faire une offre.

Un point surprend bien des acheteurs : une préapprobation hypothécaire n'est pas une approbation finale. Le prêteur revérifie vos revenus, votre crédit et la valeur évaluée pendant la souscription, et le test de résistance vous qualifie à un taux plus élevé que celui que vous paierez réellement. La préapprobation indique le plafond probable; la souscription est l'étape où le prêt devient réel.

C'est aussi là que le prêt moderne change. Quand un emprunteur sort de la boîte automatisée standard, comme un revenu de travail autonome ou un dossier de crédit mince, le dossier passe à la révision manuelle, plus lente. Le travail de Sphera Credit cible précisément ces cas : donner aux souscripteurs une information meilleure et explicable sur les emprunteurs que le système automatisé ne peut pas évaluer clairement, pour que la décision soit juste plutôt que simplement rapide. Pour le portrait d'ensemble, voyez ce qu'est la souscription, ce que fait un souscripteur, et comment la même vérification du risque s'applique à la souscription en développement des affaires. Pour le rôle propre à l'hypothèque, voyez ce que fait un souscripteur hypothécaire, et pour les délais, combien de temps prend la souscription.