Que signifie « souscription en développement des affaires » ?

Dans les services bancaires commerciaux, la souscription en développement des affaires désigne la souscription de prêts commerciaux : la décision de risque du prêteur sur l'octroi d'un prêt à une entreprise, à quel taux et à quelles conditions. Le dossier est repéré et structuré par une équipe de développement des affaires, puis décidé de façon indépendante par un souscripteur de crédit. Les deux fonctions sont délibérément séparées au sein de chaque banque à charte canadienne.

Le mot-clé révèle une idée fausse répandue. Beaucoup de lecteurs supposent que « souscription » et « développement des affaires » désignent la même activité. Ce n'est pas le cas. Le développement des affaires (DA) est la fonction génératrice de revenus : les agents de DA trouvent les emprunteurs, bâtissent la relation, structurent le dossier et le recommandent ensuite. La souscription (aussi appelée « crédit » ou « risque de crédit ») est la fonction d'approbation : un agent de crédit ou un analyste de crédit examine le dossier en regard de la politique de risque du prêteur et signe la décision. La même personne ne porte jamais les deux rôles, parce que la même personne ne doit pas à la fois poursuivre le revenu et approuver le risque.

Pourquoi cette séparation compte en pratique : l'agent de DA est votre contact pour le dossier mais ne l'approuve pas. Votre dossier passe à un autre bureau, souvent dans une autre ville, pour la décision de crédit. Les deux bureaux peuvent s'entendre, ou l'agent de crédit peut repousser la structure proposée par l'agent de DA, demander des garanties additionnelles ou refuser carrément. Le langage destiné à l'emprunteur (« nous avons approuvé votre prêt ») crédite généralement le DA, mais l'autorité décisionnelle se trouve au crédit.

Qui est l'agent de développement des affaires dans une banque canadienne ?

Dans les Cinq Grandes banques à charte canadiennes (RBC, TD, BMO, Banque Scotia, CIBC), la fonction de développement des affaires porte différents titres selon la taille du dossier :

- Gestionnaire de comptes Petites entreprises pour des revenus inférieurs à environ 5 millions de dollars

- Gestionnaire de comptes commerciaux pour des revenus de 5 à 50 millions de dollars

- Vice-président, Services bancaires commerciaux pour des revenus de plus de 50 millions de dollars

- Directeur, Services bancaires aux entreprises pour les dossiers syndiqués et ceux liés aux marchés financiers

Dans chaque cas, l'agent de DA est votre contact de relation. La décision de crédit revient à un agent de crédit distinct (petites entreprises) ou à un directeur de crédit (marché intermédiaire et entreprises), qui souvent ne parle jamais directement à l'emprunteur.

En quoi la souscription commerciale diffère-t-elle de la souscription personnelle ?

La souscription commerciale utilise le même cadre des 5 C que la souscription à la consommation, mais applique chacun différemment, donne plus de poids au flux de trésorerie qu'à la cote de crédit et exige presque toujours une garantie personnelle. Les mécanismes changent de trois façons concrètes.

Premièrement, la capacité se mesure par le ratio de couverture du service de la dette (RCD) au lieu du ratio d'endettement personnel. Le RCD équivaut au BAIIA des 12 derniers mois divisé par le service annuel de la dette. Les banques commerciales canadiennes exigent généralement un RCD d'au moins 1,25 pour les prêts à terme. Un RCD inférieur à 1,10 oriente habituellement le dossier vers des prêteurs alternatifs ou vers le financement complémentaire de la BDC.

Deuxièmement, le souscripteur consulte à la fois le crédit commercial et le crédit personnel :

| Type de crédit | Source | Ce qu'il mesure |

|---|---|---|

| Crédit personnel | Equifax Canada, TransUnion Canada | Historique du propriétaire en crédit à la consommation (cartes, hypothèques, auto, marges) |

| Crédit commercial (Canada) | Equifax Canada Commercial | Historique de paiement aux fournisseurs de l'entreprise |

| Crédit commercial (international) | Dun & Bradstreet PAYDEX | Historique de paiement aux fournisseurs à l'échelle internationale ; largement utilisé par les banques canadiennes pour les emprunteurs exposés à l'export |

| Cote PME | Fair Isaac SBSS (FICO Small Business Scoring Service) | Modèle combiné crédit personnel + crédit commercial, échelle de 0 à 300, utilisé pour accélérer les décisions sous les 100 000 $ |

Les deux consultations de crédit se font en parallèle et leur pondération varie selon l'âge de l'entreprise. Pour une entreprise établie (plus de 2 ans d'états financiers vérifiés), le crédit commercial et le flux de trésorerie dominent. Pour une entreprise plus récente ou un propriétaire unique, le crédit personnel porte la majeure partie du poids.

Troisièmement, la garantie et la garantie personnelle fonctionnent ensemble, pas séparément. La plupart des prêts PME au Canada prennent une sûreté sur les actifs de l'entreprise (un contrat de sûreté générale couvrant les stocks, les comptes clients, l'équipement) ET une garantie personnelle de chaque propriétaire détenant plus de 20 % des parts. Constituer l'entreprise en société par actions ne protège pas le crédit personnel du propriétaire de l'examen de souscription, parce que le souscripteur consulte le crédit personnel dans le cadre de l'évaluation de la garantie.

Les 5 C du crédit, appliqués à l'entreprise

| Les 5 C | Application personnelle | Application commerciale |

|---|---|---|

| Caractère | Cote de crédit personnelle et historique de paiement | Crédit personnel du propriétaire + historique de paiement aux fournisseurs + parcours professionnel de la direction |

| Capacité | Ratio d'endettement sur le revenu personnel | RCD sur le BAIIA des 12 derniers mois |

| Capital | Mise de fonds et épargne personnelle | Équité du propriétaire dans l'entreprise ; bénéfices non répartis |

| Collatéral | L'actif acheté (maison, voiture) | Contrat de sûreté générale sur les actifs de l'entreprise + collatéral spécifique au but |

| Conditions | Objet du prêt + contexte macroéconomique | Objet du prêt + conditions du secteur + cycle économique + qualité de la direction |

Ce cadre est enseigné dans chaque programme canadien de crédit commercial (RBC, TD, Banque Scotia, BMO et CIBC offrent toutes des programmes formels d'académie de crédit pour les analystes durant leurs 18 à 24 premiers mois). Il sous-tend aussi les attentes prudentielles publiées par le BSIF pour les portefeuilles commerciaux des banques (BSIF).

Exemple détaillé : prêt d'expansion de 250 000 $ pour un restaurant

Suivez un calcul réel de RCD, puis regardez le dossier évoluer lorsque la taille du prêt demandé augmente. Les mécanismes ci-dessous sont la façon dont un agent de crédit commercial des Cinq Grandes évaluerait ce dossier en 2026.

Le scénario. Un restaurant indépendant de Toronto, constitué en société par actions depuis 4 ans, deux copropriétaires (parts 60/40), revenus des 12 derniers mois de 1 200 000 $, BAIIA vérifié de 180 000 $. Les propriétaires demandent un prêt à terme de 250 000 $ sur 5 ans pour rénover la cuisine et ajouter une salle privée. La grille de taux de la banque indique le taux préférentiel plus 3,50 % (soit 8,50 % avec un taux préférentiel à 5,00 %) pour le palier de crédit où ce dossier se dirige.

Étape 1 : calculer le service annuel de la dette. Un prêt de 250 000 $ à 8,50 %, amorti sur 5 ans (60 mois), crée une mensualité de 5 127 $, soit 61 524 $ par année.

Étape 2 : calculer le RCD. 180 000 $ de BAIIA divisé par 61 524 $ de service annuel de la dette donne un RCD de 2,93.

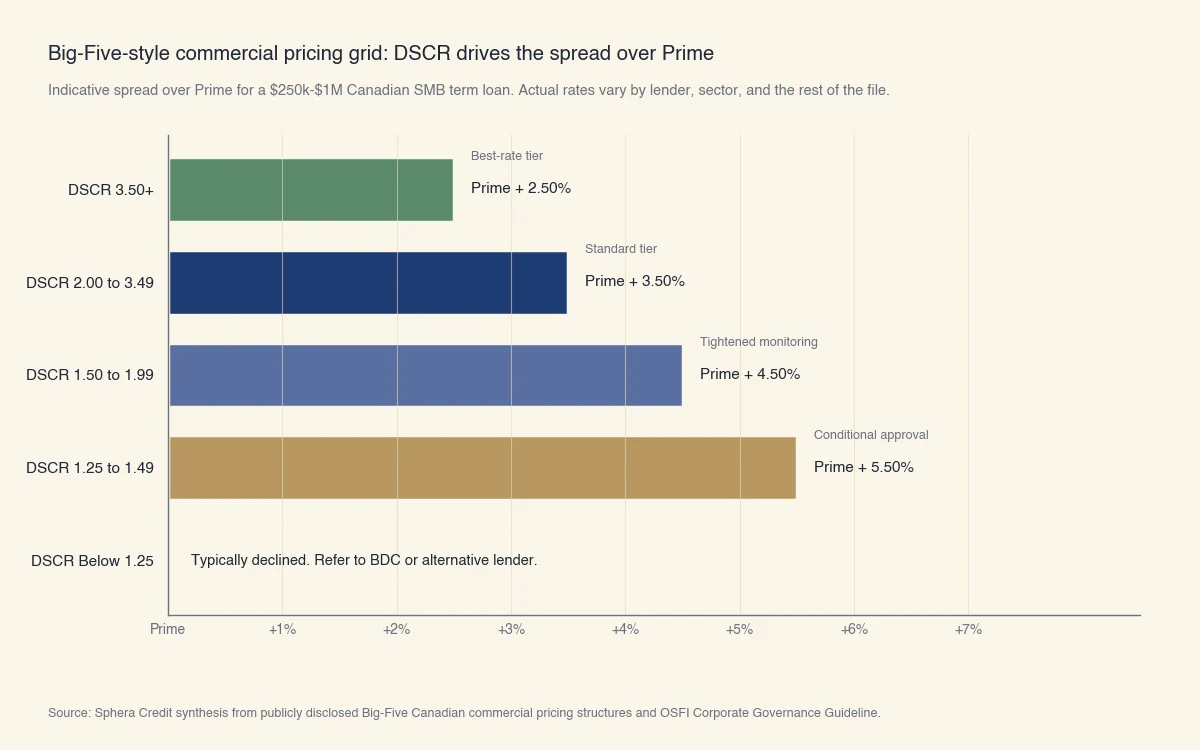

Étape 3 : situer le RCD sur la grille tarifaire. Une grille tarifaire simplifiée à la manière des Cinq Grandes ressemble à ceci :

| Palier RCD | Tarification | Posture de décision |

|---|---|---|

| 3,50 et plus | Préférentiel + 2,50 % | Meilleur palier, conditions légères |

| 2,00 à 3,49 | Préférentiel + 3,50 % | Palier standard, clauses restrictives normales |

| 1,50 à 1,99 | Préférentiel + 4,50 % | Suivi serré, peut exiger un collatéral additionnel |

| 1,25 à 1,49 | Préférentiel + 5,50 % | Approbation conditionnelle, nécessite souvent un complément PFPEC |

| Sous 1,25 | Refus habituel | Référer à un prêteur alternatif ou à la BDC |

Avec un RCD de 2,93, ce dossier se situe dans le palier Standard et le taux annoncé par la banque (Préférentiel + 3,50 % = 8,50 %) tient.

Étape 4 : ajouter l'exigence de garantie personnelle. Les deux propriétaires détiennent plus de 20 % des parts, donc les deux signent des garanties personnelles complètes. Le souscripteur consulte le crédit personnel Equifax Canada de chacun et vérifie qu'aucun retard ne paraît sur les 24 derniers mois.

Étape 5 : superposer le collatéral. Un contrat de sûreté générale standard inscrit un privilège de premier rang sur les actifs de l'entreprise (stocks, comptes clients, équipement, améliorations locatives) au Registre des sûretés mobilières de l'Ontario.

Maintenant, modifions le dossier. Même restaurant, même BAIIA de 180 000 $, mais les propriétaires demandent 500 000 $ au lieu de 250 000 $. Le nouveau service annuel de la dette à 8,50 % sur 5 ans est de 123 000 $, alors le RCD chute à 1,46. Le dossier passe du palier Standard au palier Approbation conditionnelle. La banque veut maintenant soit 200 000 $ supplémentaires de collatéral immobilier (la résidence personnelle des propriétaires, ce que les propriétaires acceptent rarement), soit un complément PFPEC sur le prêt, soit les deux. La tarification s'élargit de Préférentiel + 3,50 % à Préférentiel + 4,50 %. Si les propriétaires ne peuvent fournir le collatéral additionnel et que le dossier n'est pas admissible au PFPEC, le souscripteur refuse.

L'arithmétique montre pourquoi le RCD est la variable dominante pour les entreprises établies. Un changement de 25 points de base sur les taux d'intérêt n'affecte le calcul que légèrement. Un doublement de la taille du prêt le bouge significativement.

Source : Synthèse Sphera Credit à partir des structures tarifaires commerciales publiquement divulguées des Cinq Grandes banques canadiennes à charte et de la ligne directrice du BSIF sur la gouvernance d'entreprise.

Comment fonctionne la souscription commerciale au Canada ?

La souscription commerciale canadienne passe par trois canaux institutionnels distincts : les Cinq Grandes banques à charte, la société d'État fédérale BDC, et les coopératives de crédit ou prêteurs alternatifs. Chaque canal a sa propre norme de souscription et sa propre grille tarifaire, et le même emprunteur peut recevoir des décisions sensiblement différentes selon les canaux.

Les Cinq Grandes banques à charte

La Banque Royale (RBC), Toronto-Dominion (TD), la Banque de Montréal (BMO), la Banque Scotia et la CIBC souscrivent la majeure partie du crédit commercial canadien. Leurs divisions commerciales suivent des politiques de crédit internes ancrées dans le cadre prudentiel du BSIF. La politique de crédit de chaque banque est confidentielle, mais les éléments structurels (planchers de RCD, seuils de garantie personnelle, contrat de sûreté générale, ensemble de clauses restrictives, grille tarifaire) sont largement comparables. L'Enquête sur le financement et la croissance des petites et moyennes entreprises de Statistique Canada rapporte qu'environ 90 % des PME canadiennes qui obtiennent du financement par emprunt avec succès utilisent une banque à charte ou une coopérative de crédit comme prêteur principal (Statistique Canada).

BDC : la société d'État fédérale

La BDC est la Banque de développement du Canada, une institution de financement du développement appartenant au gouvernement fédéral. La BDC souscrit du financement complémentaire pour les PME dont le profil de risque dépasse l'appétit des Cinq Grandes. L'institution est mandatée par la loi fédérale pour agir comme prêteur de dernier recours pour les PME dont le plan d'affaires est viable mais dont le profil de crédit est refusé par les banques à charte (BDC). La souscription de la BDC accepte un RCD plus faible (souvent jusqu'à 1,10), un effet de levier plus élevé et des entreprises à un stade plus précoce, mais facture typiquement de 100 à 300 points de base de plus que les banques à charte pour une taille et un terme comparables.

PFPEC : le programme de garantie partielle

Le Programme de financement des petites entreprises du Canada (PFPEC) est un programme fédéral de garantie partielle administré par Innovation, Sciences et Développement économique Canada et accessible via les banques à charte, les coopératives de crédit et les caisses populaires participantes. Les PME admissibles peuvent emprunter jusqu'à 1,15 million de dollars par prêt. En cas de défaut de l'emprunteur, le gouvernement fédéral rembourse au prêteur 85 % de la perte réalisée (ISDE). L'emprunteur paie des frais d'enregistrement initiaux de 2 % et des frais d'administration annuels de 1,25 % sur le solde impayé. Le programme est l'équivalent canadien le plus proche du prêt américain SBA 7(a), mais les mécanismes diffèrent de façon importante : les fonds du PFPEC doivent servir à des actifs fixes, des améliorations locatives ou des actifs incorporels (pas du fonds de roulement), et les catégories admissibles sont plus étroites.

Prêteurs alternatifs et en ligne

Une couche croissante de prêteurs alternatifs (Lendified, Thinking Capital, Merchant Growth, OnDeck Canada, et plusieurs plateformes d'origine américaine actives au Canada) souscrit en utilisant les données de flux de trésorerie issues de l'agrégation de comptes bancaires plutôt que des états financiers complets. Des délais de financement de 1 à 5 jours ouvrables sont courants. La tarification est sensiblement plus élevée (taux annuels effectifs de 18 % à 60 %, parfois plus sous forme de structures d'avance de fonds aux commerçants à taux de facteur). Le compromis est la vitesse et l'accès pour l'emprunteur au prix d'un coût de portage plus élevé.

Pour le cadre de souscription appliqué du côté de la consommation au Canada et en quoi il diffère du cadre commercial ci-dessus, voir qu'est-ce que la souscription et combien de temps prend la souscription. Pour le sens simple du terme lui-même, voyez que signifie souscrire.

Que contient réellement une décision de souscription commerciale ?

Une décision de souscription commerciale n'est pas un simple oui ou non. C'est une offre structurée qui combine tarification, terme, garantie, clauses restrictives et conditions préalables. Les emprunteurs qui s'attendent à une simple lettre d'approbation sont souvent surpris par le document que la banque canadienne livre réellement.

Les composantes d'une décision commerciale typiquement approuvée :

- Tarification. Indiquée comme Préférentiel plus un écart, ou comme un taux fixe verrouillé au financement. La plupart des prêts à terme sont à taux variable ; la plupart des prêts adossés au PFPEC sont à taux fixe.

- Terme et amortissement. Le terme est la période avant le renouvellement ou l'échéance ; l'amortissement est l'échéancier de paiement. Une structure courante est un terme de 5 ans avec un amortissement sur 15 ans, avec un solde résiduel à l'échéance.

- Collatéral et sûreté. Contrat de sûreté générale, collatéral spécifique, hypothèques immobilières et (pour les dossiers syndiqués) conventions inter-créanciers.

- Garanties personnelles. De chaque propriétaire au-dessus du seuil de 20 %, parfois limitées en montant ou en durée.

- Clauses restrictives affirmatives. Exigences de déclaration (états financiers trimestriels, états financiers vérifiés annuels, certificats de conformité fiscale) et exigences opérationnelles (assurance, conformité environnementale, maintien d'un RCD minimal).

- Clauses restrictives négatives. Restrictions sur les emprunts additionnels, les dividendes, les ventes d'actifs et les changements de propriété sans consentement du prêteur.

- Conditions préalables. Éléments que l'emprunteur doit satisfaire avant le financement du prêt : autorisations corporatives, opinions juridiques, certificats d'assurance, recherches de titres, recherches de privilèges au Registre des sûretés mobilières (RDPRM), évaluations indépendantes pour les collatéraux importants.

Un dossier commercial canadien approuvé typique fait entre 30 et 80 pages de documentation. La lecture est technique, mais chaque clause existe parce qu'à un moment donné un dossier précédent a échoué d'une façon précise. La section sur les clauses restrictives en particulier est l'endroit où vit la majeure partie de la surveillance après financement. Un état financier trimestriel manqué ou un bris de clause restrictive (typiquement un bris de RCD sous le plancher contractuel) donne au prêteur le droit d'exiger le remboursement du prêt ou de restructurer à des conditions plus serrées.

Le Rapport sur la stabilité financière de la Banque du Canada suit les conditions du crédit commercial et les tendances récentes des défauts au niveau du système (Banque du Canada). Pour un emprunteur individuel, le document sur votre bureau compte plus que l'agrégat du système, mais le contexte du système façonne avec quelle agressivité ou prudence les prêteurs appliquent leur ensemble de clauses restrictives au fil du cycle.

La souscription commerciale récompense la préparation. Les emprunteurs qui obtiennent les décisions les plus propres sont ceux dont les états financiers se concilient avec leurs déclarations de revenus, dont la comptabilité mensuelle est à jour et qui peuvent répondre aux questions de l'agent de crédit sur le flux de trésorerie sans avoir à chercher quoi que ce soit. Les mécanismes de la décision ne sont pas mystérieux. Ils sont documentés, appliqués de façon constante et évalués selon des seuils mesurables que l'emprunteur peut planifier.