Quel est le taux d'intérêt au Canada en ce moment?

Il n'existe pas un seul « taux d'intérêt au Canada ». Au 10 juin 2026, le taux directeur de la Banque du Canada est de 2,25 %, le taux préférentiel des grandes banques est de 4,45 %, et le taux que vous payez vraiment va d'environ 3,95 % sur un prêt hypothécaire variable à environ 20,99 % sur une carte de crédit. Quand les gens posent cette question, ils parlent en général de l'un de trois taux différents (Banque du Canada).

Les trois taux que les gens veulent dire :

- Le taux directeur (2,25 %) est le taux que la Banque du Canada fixe. C'est l'ancrage de tout le reste, mais presque aucun consommateur n'emprunte ou n'épargne directement à ce taux.

- Le taux préférentiel (4,45 %) est le taux que chaque banque commerciale offre à ses clients les plus solvables. Les prêts hypothécaires variables, les marges de crédit et bien d'autres produits sont fixés par rapport à ce taux.

- Votre taux de produit est ce que vous payez ou recevez personnellement. Il se situe au-dessus du taux préférentiel (pour l'emprunt) ou en dessous (pour l'épargne), selon le produit et votre profil de crédit. C'est, au bout du compte, le taux d'intérêt que vous payez réellement.

Le reste de cette page passe en revue chaque taux, montre comment un seul chiffre de la banque centrale se déploie en ce que les Canadiens paient vraiment, et travaille un exemple en dollars pour rendre les pourcentages concrets.

Qu'est-ce que le taux directeur de la Banque du Canada et comment est-il fixé?

Le taux directeur de la Banque du Canada, formellement la cible du taux du financement à un jour, est de 2,25 % au 10 juin 2026, après que la Banque l'a maintenu pour une cinquième réunion d'affilée. Le taux du financement à un jour est l'intérêt que les banques se facturent entre elles pour emprunter des fonds au jour le jour, et la Banque en fixe une cible pour orienter toute l'économie (Banque du Canada).

La Banque annonce sa décision à huit dates fixes par année. À côté de la cible de 2,25 %, le taux d'escompte (le taux que la Banque facture sur les prêts à court terme aux institutions financières) est de 2,50 %, et le taux de dépôt est de 2,20 %.

Comment la Banque décide

Le rôle de la Banque est de garder l'inflation basse et stable, avec une cible de 2 % dans une fourchette de 1 % à 3 %. Quand l'inflation s'emballe, la Banque hausse le taux directeur pour freiner les dépenses. Quand l'économie faiblit, elle baisse le taux pour encourager l'emprunt et l'investissement.

À la décision de juin 2026, le Conseil de direction a choisi d'attendre. L'inflation globale est montée à 2,8 % en avril 2026, surtout à cause des prix de l'énergie, tandis que l'inflation de base a reculé à 2,1 %. Le Conseil a évoqué la hausse des coûts de l'énergie, les perturbations des chaînes d'approvisionnement et l'incertitude mondiale d'un côté, et la faiblesse de l'activité intérieure de l'autre, alors il a maintenu plutôt que de bouger (Banque du Canada).

Pourquoi le taux directeur compte même si vous ne le payez pas

Vous n'empruntez jamais à 2,25 %, mais ce chiffre fixe le plancher de tous les autres taux du pays. Une variation de 0,25 point à la Banque du Canada se répercute sur le taux préférentiel en quelques jours, puis du taux préférentiel vers les prêts hypothécaires variables et les marges de crédit. Le taux directeur est le levier; les taux que vous payez sont ce que le levier déplace.

Quel est le taux préférentiel au Canada?

Le taux préférentiel au Canada est de 4,45 % en juin 2026, et il suit le taux directeur de la Banque du Canada plus un écart d'environ 2,20 points de pourcentage. Le taux préférentiel est le repère que chaque banque utilise pour fixer le prix de ses prêts à taux variable aux emprunteurs solides (ACFC).

Comme le taux préférentiel égale le taux directeur plus environ 2,20 points, le calcul est direct : un taux directeur de 2,25 % donne un taux préférentiel de 4,45 %. Quand la Banque du Canada baisse de 0,25 point, le taux préférentiel chute presque toujours du même 0,25 point en un jour ou deux.

Les six grandes banques (RBC, TD, Banque Scotia, BMO, CIBC et Banque Nationale) affichent presque toujours le même taux préférentiel, alors « le taux préférentiel » est en pratique un seul chiffre national. Chaque banque peut fixer le sien, mais la concurrence les maintient alignées.

Quelques produits sont fixés comme le taux préférentiel plus ou moins une marge :

- Un prêt hypothécaire à taux variable est souvent affiché comme le taux préférentiel moins un escompte (par exemple, taux préférentiel moins 0,50 %).

- Une marge de crédit hypothécaire est en général au taux préférentiel plus environ 0,50 %.

- Une marge de crédit personnelle non garantie est généralement au taux préférentiel plus 2 à 7 points, selon votre crédit, et ce qui détermine les taux d'intérêt des marges de crédit explique pourquoi cette marge varie autant d'un prêteur à l'autre.

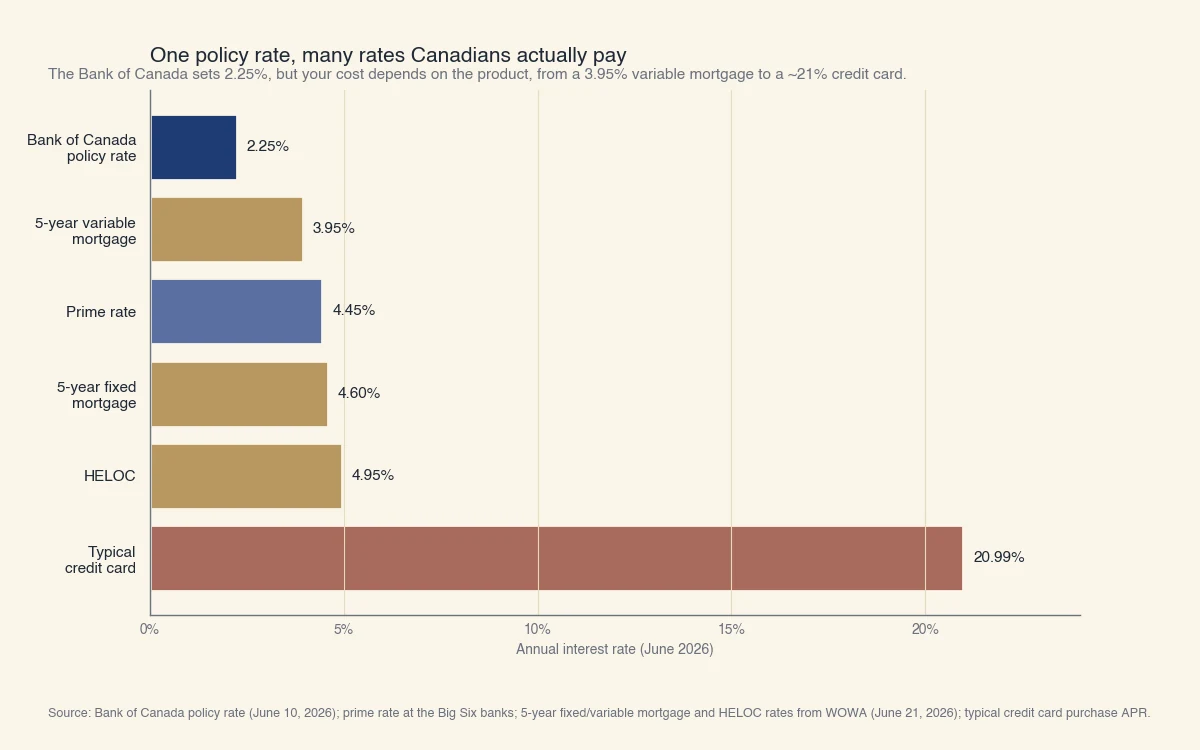

Quels taux d'intérêt les Canadiens paient-ils vraiment?

Un seul taux de banque centrale de 2,25 % se transforme en une large échelle de taux une fois rendu chez les consommateurs, d'environ 3,95 % sur un prêt hypothécaire variable de 5 ans à environ 20,99 % sur une carte de crédit typique. Le produit que vous choisissez compte bien plus que le taux directeur lui-même.

Source : taux directeur de la Banque du Canada (10 juin 2026); taux préférentiel des six grandes banques; taux hypothécaires et de marge de crédit hypothécaire de WOWA (21 juin 2026); taux annuel typique des cartes de crédit.

Voici la même échelle sous forme de tableau, avec ce à quoi chaque taux est rattaché :

| Taux | Niveau en juin 2026 | Rattaché à |

|---|---|---|

| Taux directeur de la Banque du Canada | 2,25 % | Fixé par la Banque du Canada |

| Prêt hypothécaire variable 5 ans | ~3,95 % | Taux préférentiel moins un escompte |

| Taux préférentiel | 4,45 % | Taux directeur + ~2,20 points |

| Prêt hypothécaire fixe 5 ans | ~4,60 % | Rendement des obligations du gouvernement du Canada |

| Marge de crédit hypothécaire | ~4,95 % | Taux préférentiel + ~0,50 % |

| Carte de crédit typique | ~20,99 % | Fixé par l'émetteur de la carte |

Deux choses ressortent. D'abord, les prêts hypothécaires à taux fixe ne suivent pas le taux préférentiel. Un taux fixe est établi à partir du rendement des obligations du gouvernement du Canada, alors il peut monter ou baisser même quand la Banque du Canada maintient le cap. Ensuite, la carte de crédit se situe loin au-dessus de tout le reste. Aucune baisse de la Banque du Canada ne rendra une carte à 20,99 % abordable, et c'est pourquoi porter un solde de carte est la forme d'emprunt courante la plus chère au Canada.

Que signifie le taux d'intérêt pour vos paiements mensuels?

Sur un prêt hypothécaire de 400 000 $ au taux variable actuel de 3,95 % sur 25 ans, le paiement mensuel est d'environ 2 100 $, et chaque variation de 0,25 point par la Banque du Canada change ce paiement d'environ 55 $ par mois. Les pourcentages restent abstraits jusqu'à ce qu'on les convertisse en dollars, alors voici le calcul (ACFC).

En appliquant la formule d'amortissement standard sur un solde de 400 000 $ avec une période d'amortissement de 25 ans :

| Taux | Paiement mensuel | par rapport à 3,95 % |

|---|---|---|

| 3,70 % (après une baisse de 0,25 point) | ~2 046 $ | -54 $ |

| 3,95 % (taux variable actuel) | ~2 100 $ | référence |

| 4,20 % (après une hausse de 0,25 point) | ~2 156 $ | +56 $ |

Une seule décision d'un quart de point à la Banque du Canada déplace ce paiement d'environ 55 $ par mois, soit à peu près 660 $ par année. Sur un terme de 5 ans, c'est plus de 3 000 $. Voilà pourquoi les emprunteurs à taux variable surveillent de près les huit dates d'annonce.

Comparez maintenant une carte de crédit. Porter un solde de 5 000 $ à 20,99 % coûte environ 1 050 $ d'intérêt par année, et une baisse de la Banque du Canada n'y change rien. La leçon : le produit avec lequel vous empruntez compte plus que le niveau du taux directeur. Déplacer un solde d'une carte de crédit vers une marge de crédit hypothécaire ou un prêt personnel peut réduire votre coût d'intérêt bien plus que n'importe quelle décision de taux.

Quand les taux d'intérêt au Canada vont-ils changer?

La Banque du Canada annonce sa décision de taux à huit dates fixes par année, et la prochaine est le 15 juillet 2026. En juin 2026, les marchés et les prévisionnistes s'attendent à ce que le taux directeur reste près de 2,25 % pour le reste de l'année, avec un mouvement seulement modeste probable en 2027 (Banque du Canada). Cette pause après deux ans de baisses explique pourquoi les taux d'intérêt ne baissent pas actuellement au Canada.

Ce qu'il faut surveiller entre les décisions :

- Les rapports sur l'inflation. Si l'inflation de base remonte au-dessus de la cible de 2 %, la Banque est plus susceptible de maintenir ou de hausser. Si elle tombe nettement en dessous, les baisses deviennent plus probables.

- Les prix de l'énergie et le commerce. Le maintien de juin 2026 tenait en partie aux coûts de l'énergie et à l'incertitude commerciale avec les États-Unis. Les deux peuvent pousser la prochaine décision dans un sens ou dans l'autre.

- L'emploi et la croissance. Un emploi faible et une croissance lente donnent à la Banque de la marge pour baisser; une économie forte plaide pour le maintien.

Personne ne peut prédire la trajectoire exacte, et la Banque décide elle-même réunion par réunion. La conclusion pratique : planifiez autour du taux que vous avez, pas du taux que vous espérez. Si vous portez un prêt hypothécaire variable ou une marge de crédit, prévoyez un coussin pour un mouvement de 0,50 point dans un sens ou dans l'autre, pour qu'une seule décision ne grève pas votre budget.

Chez Sphera Credit, nous aidons les prêteurs à évaluer chaque emprunteur de façon juste et précise, surtout quand un dossier ne tient pas dans une simple case de grille de taux. Comprendre comment le taux qu'on vous propose est construit, du taux directeur jusqu'au taux préférentiel puis à votre produit, est le premier pas pour emprunter à des conditions qui conviennent à votre situation.