Comment calculer le taux d'intérêt mensuel?

Pour calculer le taux d'intérêt mensuel, divisez le taux d'intérêt annuel par 12 et convertissez-le en décimale : un taux annuel de 9 % devient 0,09 ÷ 12 = 0,0075, soit 0,75 % par mois. Ce chiffre mensuel est le taux périodique, le taux qu'un prêteur applique réellement à votre solde pendant un cycle de facturation.

Les étapes sont brèves :

- Partez du taux annuel. C'est le simple taux d'intérêt de votre contrat de prêt, et non le TAEG. Le TAEG (taux annuel effectif global) correspond au taux d'intérêt majoré des frais du prêteur, il est donc plus élevé que le taux appliqué à votre solde (CFPB).

- Convertissez le pourcentage en décimale. Déplacez la virgule de deux rangs vers la gauche : 9 % devient 0,09.

- Divisez par le nombre de versements par année. Pour des versements mensuels, divisez par 12. Donc 0,09 ÷ 12 = 0,0075.

- Relisez-le en pourcentage au besoin. 0,0075 équivaut à 0,75 % par mois.

Ce seul nombre suffit pour trouver les intérêts facturés un mois donné. La section suivante transforme le taux en dollars.

Comment calculer le taux annuel à partir d'un taux mensuel?

Pour faire l'inverse, multipliez le taux mensuel par 12 : un taux mensuel de 0,75 % correspond à un taux annuel nominal de 9 %. Cela vaut pour le taux affiché, nominal. Il ne tient pas compte de la composition, abordée plus loin. Si vous ne connaissez que les intérêts en dollars et le solde, vous pouvez aussi remonter au taux : divisez les intérêts d'un mois par le solde, puis multipliez par 12. Sur un solde de 10 000 $ facturé 75 $ dans un mois, cela donne (75 $ ÷ 10 000 $) × 12 = 0,09, soit 9 % par année. Cette vérification inversée est utile quand un relevé indique des frais financiers, mais pas le taux.

Comment calculer les intérêts dus en un seul mois?

Multipliez votre solde courant par le taux périodique mensuel. Un solde de 10 000 $ à un taux annuel de 9 % porte 10 000 $ × 0,0075 = 75 $ d'intérêts ce mois-là. Le montant en dollars change chaque mois sur la plupart des prêts, car le taux s'applique au solde restant.

La suite dépend du type d'intérêts du prêt : simples ou amortis.

Les intérêts simples sont facturés seulement sur le capital d'origine et ne se composent pas. La formule est I = C × t × n, où C est le capital, t le taux annuel en décimale et n la durée en années. Pour un mois, fixez n à 1/12 :

- Solde de 5 000 $ à 8 % pour un mois : 5 000 $ × 0,08 × (1/12) = 33,33 $.

Les intérêts amortis sont le cas courant des prêts personnels, des prêts auto et des prêts hypothécaires. Chaque versement fixe se partage entre intérêts et capital, et la répartition se déplace au fil du terme. Prenons un prêt de 10 000 $ à 9 % sur 5 ans, dont le versement mensuel fixe s'établit à 207,58 $ :

| Mois | Solde de départ | Intérêts (solde × 0,0075) | Capital remboursé | Solde de fin |

|---|---|---|---|---|

| 1 | 10 000,00 $ | 75,00 $ | 132,58 $ | 9 867,42 $ |

| 2 | 9 867,42 $ | 74,01 $ | 133,57 $ | 9 733,85 $ |

| 3 | 9 733,85 $ | 73,00 $ | 134,58 $ | 9 599,27 $ |

Les premiers versements sont lourds en intérêts, car le solde est élevé. À mesure que le solde baisse, la part d'intérêt diminue et une plus grande portion de chaque versement rembourse le capital. C'est pourquoi payer un montant supplémentaire tôt dans un prêt rapporte le plus.

Pour trouver vous-même le versement fixe, utilisez la formule standard d'amortissement : versement = C × t ÷ (1 − (1 + t)^−n), où C est le montant du prêt, t le taux périodique mensuel et n le nombre total de versements. Pour le prêt de 10 000 $ à 0,75 % par mois sur 60 mois, cela donne 10 000 $ × 0,0075 ÷ (1 − 1,0075^−60) = 207,58 $. Une fois le versement connu, les intérêts de chaque mois sont simplement le solde fois le taux mensuel, et le reste réduit le capital. Répéter ces deux étapes rangée par rangée construit le tableau complet ci-dessus.

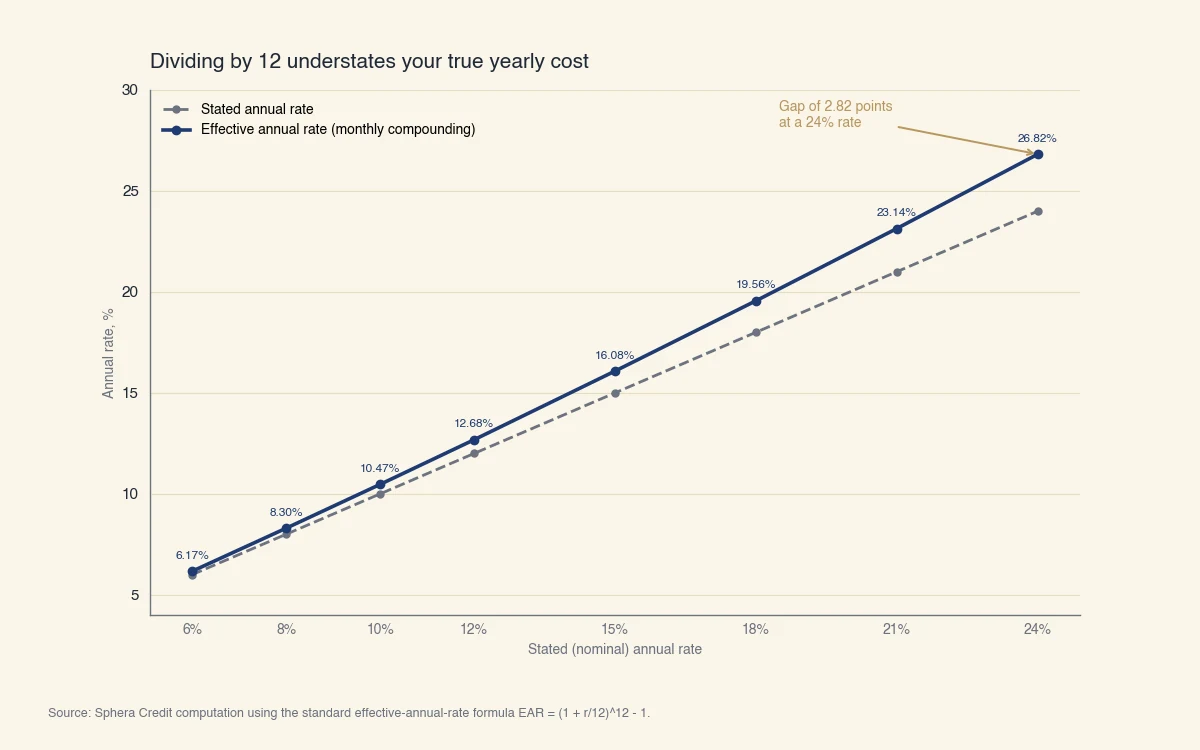

Pourquoi votre taux mensuel n'est pas simplement le taux annuel divisé par 12

Diviser le taux annuel par 12 donne le taux mensuel nominal, mais cela sous-estime votre coût annuel réel, car la composition mensuelle facture des intérêts sur les intérêts. Un taux nominal de 12 % composé mensuellement coûte 12,68 % sur une année complète, et non 12 %. Presque tous les guides sur les intérêts de prêt sautent cette distinction, pourtant elle est au cœur de la question « combien mon taux coûte-t-il vraiment ».

Trois termes se distinguent nettement une fois le calcul posé :

- Le taux annuel nominal est le taux affiché, par exemple 12 %.

- Le taux périodique (mensuel) est le taux nominal ÷ 12, ici 1 % par mois.

- Le taux annuel effectif (TAE), divulgué comme rendement annuel sur les produits de dépôt, est ce que vous payez ou gagnez réellement une fois la composition prise en compte.

La conversion tient en une formule : TAE = (1 + taux périodique)^nombre de périodes − 1. Pour un taux nominal de 12 % :

- (1 + 0,01)^12 − 1 = 1,1268 − 1 = 0,1268, soit 12,68 %.

L'écart se creuse à mesure que le taux monte, ce qui compte le plus sur les soldes à taux élevé comme les cartes de crédit.

Source : calcul de Sphera Credit selon la formule standard du taux annuel effectif TAE = (1 + r/12)^12 − 1.

C'est aussi pourquoi le TAEG et le taux mensuel ne sont pas interchangeables. Le TAEG intègre les frais, donc diviser le TAEG par 12 mêle le coût des frais à ce qui ressemble à de l'intérêt pur. La Regulation Z fixe la méthode légale de détermination du TAEG précisément pour que les emprunteurs comparent les offres sur un seul nombre (CFPB, 12 CFR 1026.22). Quand vous calculez les intérêts sur un solde, utilisez le taux d'intérêt affiché. Quand vous comparez deux offres de prêt, utilisez le TAEG. La norme fédérale Truth in Savings applique la même logique en sens inverse pour l'épargne, en exigeant des banques qu'elles affichent un rendement annuel reflétant la composition (CFPB, Regulation DD Annexe A).

Faut-il diviser le taux annuel par 12 ou par 365?

Divisez par 12 lorsque les intérêts sont facturés mensuellement sur le solde, et par 365 lorsqu'ils s'accumulent quotidiennement. Le bon diviseur dépend du produit, pas d'une préférence personnelle. C'est la question à laquelle le reste du Web répond de façon incohérente, certains guides utilisant 12 et d'autres 365 sans dire pourquoi.

La méthode d'accumulation, fixée par le type de prêt, décide du diviseur :

| Type de prêt | Mode d'accumulation des intérêts | Diviseur du taux périodique |

|---|---|---|

| La plupart des prêts personnels et auto | Mensuel, sur le solde restant | Taux annuel ÷ 12 |

| Prêts hypothécaires américains | Mensuel, sur le solde restant | Taux annuel ÷ 12 |

| Cartes de crédit | Quotidien, composé sur le solde | TAEG ÷ 365 |

| Prêts étudiants fédéraux | Accumulation quotidienne simple | Taux ÷ 365 |

Pour une carte de crédit, la méthode quotidienne compte. Une carte à TAEG de 24 % a un taux périodique quotidien de 0,24 ÷ 365 = 0,000657. Sur un solde de 2 000 $ porté pendant un cycle de 30 jours, la composition quotidienne produit environ 39,78 $ d'intérêts, alors qu'une estimation simple « divisée par 12 » suggère 40,00 $. Les deux sont proches ici, mais elles divergent quand la durée du cycle et le solde changent jour après jour, ce qui explique justement pourquoi les émetteurs calculent les intérêts sur un taux périodique quotidien. Les émetteurs de cartes doivent divulguer le TAEG selon les règles fédérales, et le CFPB note que le TAEG est plus élevé que le simple taux quand des frais s'appliquent (CFPB).

Pour un prêt à versements standard, la méthode mensuelle est la bonne, et diviser par 365 sous-estimerait les frais de chaque mois.

Qu'est-ce qui change le montant d'intérêts mensuels que vous payez réellement?

Vos intérêts mensuels en dollars varient selon trois éléments : le taux, le solde et la fréquence de composition. Deux d'entre eux sont en partie sous votre contrôle.

- Le taux est fixé à l'octroi et suit l'environnement de taux plus large. La Federal Reserve publie les taux moyens des prêts à la consommation dans son communiqué G.19, un repère utile pour juger si une offre est concurrentielle (Federal Reserve G.19).

- Le solde baisse le plus vite quand vous payez plus que le minimum. Comme les intérêts de chaque mois sont le taux fois le solde, un solde plus petit signifie moins d'intérêts, et c'est pourquoi les versements supplémentaires de capital jouent en votre faveur.

- La fréquence de composition décide de l'écart entre le taux effectif et le taux nominal. La composition mensuelle sur un prêt à versements est modérée; la composition quotidienne sur un solde de carte renouvelable ne l'est pas.

Chez Sphera Credit, notre travail consiste à lire avec exactitude le portrait financier complet d'un emprunteur, y compris la tarification de ses dettes existantes, afin que les décisions de crédit reposent sur le coût réel de l'emprunt plutôt que sur un seul taux affiché.