Qu'arrive-t-il aux taux d'intérêt pendant une récession?

Les taux d'intérêt baissent généralement pendant une récession, parce que la Banque du Canada abaisse son taux directeur pour rendre l'emprunt moins cher et stimuler les dépenses lorsque l'économie se contracte. À mesure que le taux directeur baisse, le taux préférentiel des banques commerciales suit, tout comme les taux des prêts hypothécaires variables, des marges de crédit et de nombreux prêts à la consommation (Banque du Canada).

Un taux d'intérêt est le prix de l'argent emprunté, exprimé en pourcentage du montant emprunté par année. Une récession est un recul important et généralisé de l'activité économique qui dure plus de quelques mois (Statistique Canada). Quand l'activité baisse, la réponse habituelle de la banque centrale est d'abaisser les taux pour que le crédit devienne moins cher et que la demande reprenne.

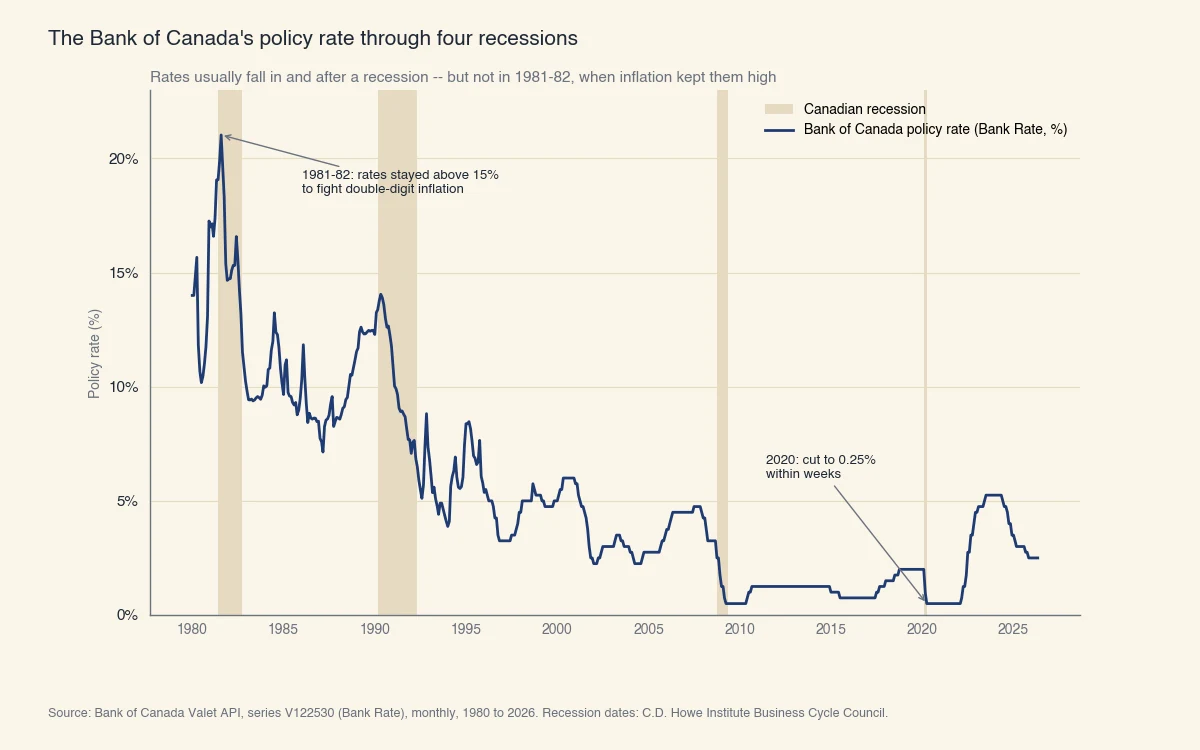

Le bilan historique au Canada est clair. Lors de la récession de 2008-2009, la Banque du Canada a abaissé son taux directeur à 0,5 %, et lors de la récession de 2020, elle l'a abaissé à 0,25 % en quelques semaines (Banque du Canada). Le graphique ci-dessous montre le taux directeur au fil des quatre dernières récessions canadiennes.

Source : API Valet de la Banque du Canada, série V122530 (taux d'escompte), mensuel, 1980 à 2026. Dates des récessions : Institut C.D. Howe, Business Cycle Council.

Un détail important avant d'aller plus loin : le taux que contrôle la Banque du Canada est un taux à court terme. Il influence fortement les coûts d'emprunt variables et les rendements de l'épargne, mais il ne fixe pas directement les taux hypothécaires fixes. Cette distinction explique une bonne part de la confusion au sujet des récessions et des taux, et le reste de cette page la décortique.

Pourquoi la Banque du Canada abaisse-t-elle les taux d'intérêt en récession?

La Banque du Canada abaisse les taux en récession pour défendre deux objectifs à la fois : maintenir l'inflation près de sa cible de 2 % et soutenir l'emploi et la production quand la demande s'effondre. Réduire le coût de l'emprunt est le principal outil dont elle dispose pour ramener une économie affaiblie vers la normale (Banque du Canada).

Le mécanisme passe par une chaîne de taux :

- Le taux directeur (aussi appelé taux cible du financement à un jour) est le taux fixé par la Banque du Canada. C'est le taux auquel les grandes institutions financières se prêtent entre elles pour une journée (Banque du Canada).

- Le taux préférentiel est le taux que les banques commerciales offrent à leurs meilleurs clients. Il bouge presque en parallèle avec le taux directeur, se situant habituellement environ 2,2 points de pourcentage au-dessus.

- Les taux variables à la consommation (prêts hypothécaires variables, marges de crédit hypothécaires, nombreuses marges personnelles) sont cotés comme « taux préférentiel plus ou moins » une marge, donc ils bougent chaque fois que le taux préférentiel bouge.

Quand la Banque du Canada réduit le taux directeur d'un demi-point de pourcentage, par exemple, le taux préférentiel baisse habituellement du même montant en quelques jours, et chaque emprunteur à taux variable lié au préférentiel voit son coût d'intérêt diminuer. C'est le canal qui rend le crédit moins cher en période de ralentissement.

Ce que cherche à faire une baisse de taux

Une récession est, au fond, un manque de dépenses. Les ménages inquiets pour leur emploi réduisent leurs achats, les entreprises retardent leurs investissements, et la chute de la demande s'alimente elle-même. Des taux plus bas contrent cela en rendant l'emprunt moins cher et l'épargne moins payante, ce qui ramène l'argent vers les dépenses et l'investissement. La Banque du Canada décrit ce processus comme un soutien à la demande pour que l'économie revienne à son plein potentiel et que l'inflation reste près de la cible (Banque du Canada). Réduire les taux pour relancer la demande, c'est aussi pourquoi des taux d'intérêt bas peuvent alimenter l'inflation une fois que les dépenses repartent trop fort.

C'est aussi pourquoi les rendements de l'épargne baissent en récession. La même baisse qui réduit votre coût d'emprunt réduit l'intérêt que les banques versent sur les comptes d'épargne et les certificats de placement garanti (CPG). Un crédit moins cher et des rendements de dépôt plus faibles sont les deux côtés d'une même politique.

Les taux d'intérêt baissent-ils toujours pendant une récession?

Non. Les taux d'intérêt baissent généralement en récession, mais pas toujours : quand un ralentissement survient avec une forte inflation, la banque centrale peut maintenir des taux élevés, voire les augmenter, pour maîtriser les prix. La règle « les taux baissent en récession » est une forte tendance, pas une loi.

L'histoire du Canada le prouve. La récession de 1981-1982 a été l'une des plus profondes de l'après-guerre, et pourtant le taux d'escompte est resté au-dessus de 15 % la majeure partie du temps et a dépassé 21 % en août 1981 (Banque du Canada). L'inflation tournait à deux chiffres, et la banque centrale a jugé que maîtriser les prix devait passer en premier, même au prix d'une récession sévère. On le voit clairement dans le graphique ci-dessus : la bande de la récession de 1981-1982 se situe tout en haut de la plage de taux, tandis que les bandes de 1990-1991, 2008-2009 et 2020 montrent toutes des taux qui baissent.

La leçon, c'est que ce qui arrive aux taux dépend du pourquoi de la récession :

- Une récession tirée par la demande (les dépenses s'effondrent, l'inflation est faible ou en baisse) entraîne habituellement des baisses de taux. Les récessions de 2008-2009 et de 2020 suivent ce profil.

- Une récession tirée par l'offre ou inflationniste (une stagflation, où les prix montent même si la production baisse) peut maintenir les taux élevés. Le début des années 1980 suit ce profil.

Pourquoi votre taux hypothécaire fixe peut ne pas baisser quand la Banque du Canada réduit ses taux

Même lorsque la Banque du Canada abaisse son taux directeur, les taux hypothécaires fixes peuvent ne pas baisser, parce que les taux fixes suivent les rendements des obligations du gouvernement du Canada plutôt que le taux directeur. Les rendements obligataires reflètent ce que les investisseurs anticipent pour l'inflation et la croissance sur plusieurs années, ils peuvent donc évoluer dans une direction différente du taux à court terme.

Cela prend bien des emprunteurs au dépourvu. Un prêt hypothécaire à taux variable est lié au taux préférentiel, donc une baisse du taux directeur se répercute rapidement. Un prêt fixe de cinq ans est établi en fonction du rendement de l'obligation du gouvernement du Canada à cinq ans, qui peut avoir déjà bougé avant que la Banque du Canada n'agisse, ou ne pas bouger du tout. Ainsi, en récession, vous pouvez voir les taux variables baisser pendant que les taux fixes bougent à peine. Si vous hésitez entre fixe et variable, cette différence compte plus que le taux directeur affiché (ACFC).

Ce qu'une récession signifie pour vos emprunts et votre épargne

Pour la plupart des Canadiens, une baisse de taux liée à une récession signifie un emprunt variable moins cher et des rendements d'épargne plus faibles, mais l'effet dépend du côté du grand livre où vous vous trouvez et du type de crédit que vous détenez. Le tableau ci-dessous résume les résultats typiques.

| Si vous êtes... | Ce qu'une baisse de taux liée à une récession signifie habituellement |

|---|---|

| Détenteur d'un prêt hypothécaire variable ou d'une marge de crédit | Votre taux et votre paiement baissent habituellement peu après la réduction de la Banque du Canada, car ces taux suivent le taux préférentiel. |

| Détenteur d'un prêt fixe arrivant à renouvellement | Vous pourriez renouveler à un taux plus bas, mais seulement si les rendements obligataires ont baissé, pas seulement le taux directeur. Vérifiez les taux fixes courants, pas la baisse affichée. |

| Épargnant (compte d'épargne ou CPG) | Attendez-vous à des rendements plus faibles. Les taux des dépôts et des CPG baissent habituellement vite quand le taux directeur baisse. |

| Nouvel emprunteur (prêt auto, prêt personnel) | L'emprunt est moins cher, mais les prêteurs resserrent souvent leurs critères parce que le risque de défaut augmente quand les emplois sont moins sûrs. |

Quelques points pratiques en découlent :

- Un taux plus bas n'égale pas une approbation facile. En récession, les prêteurs perçoivent un risque de défaut plus élevé et relèvent souvent leurs critères de crédit. De l'argent moins cher sur papier ne sert à rien si vous ne pouvez pas être approuvé. C'est précisément là que les demandeurs qui se situent juste à l'extérieur des critères standards d'un prêteur sont refusés, et là où une évaluation soignée et exacte de la situation réelle d'un emprunteur compte le plus.

- Le variable ne bat le fixe que si les taux continuent de baisser. Un taux variable fait économiser tant que la Banque du Canada réduit, mais vous expose à des hausses de taux sur votre hypothèque quand le cycle s'inverse. Adaptez le choix à votre tolérance aux variations de paiement, pas seulement à la récession d'aujourd'hui.

- Bloquer un CPG tôt peut protéger le rendement. Si vous anticipez un cycle de baisses, bloquer un CPG plus long avant les baisses peut préserver un rendement plus élevé, car les nouveaux CPG paieront moins après chaque baisse.

À la mi-2026, la Banque du Canada maintient son taux directeur à 2,25 % depuis plusieurs réunions consécutives, en baisse par rapport au sommet de 5 % atteint en 2023-2024 pour combattre l'inflation post-pandémique. Comme le taux directeur ne change qu'à ses dates d'annonce prévues, confirmez toujours le chiffre courant sur la page du taux directeur de la Banque du Canada (Banque du Canada).

En résumé : dans la plupart des récessions, les taux d'intérêt baissent parce que la Banque du Canada réduit pour relancer les dépenses, et les emprunteurs à taux variable ainsi que les épargnants le ressentent en premier. Mais la règle se brise quand l'inflation est le problème le plus grave, et les taux hypothécaires fixes suivent les marchés obligataires, pas la banque centrale. Savoir quelles forces sont à l'œuvre, c'est ce qui vous permet de lire correctement une récession au lieu de présumer que chaque ralentissement signifie un crédit moins cher.