Les prêts étudiants affectent-ils votre cote de crédit?

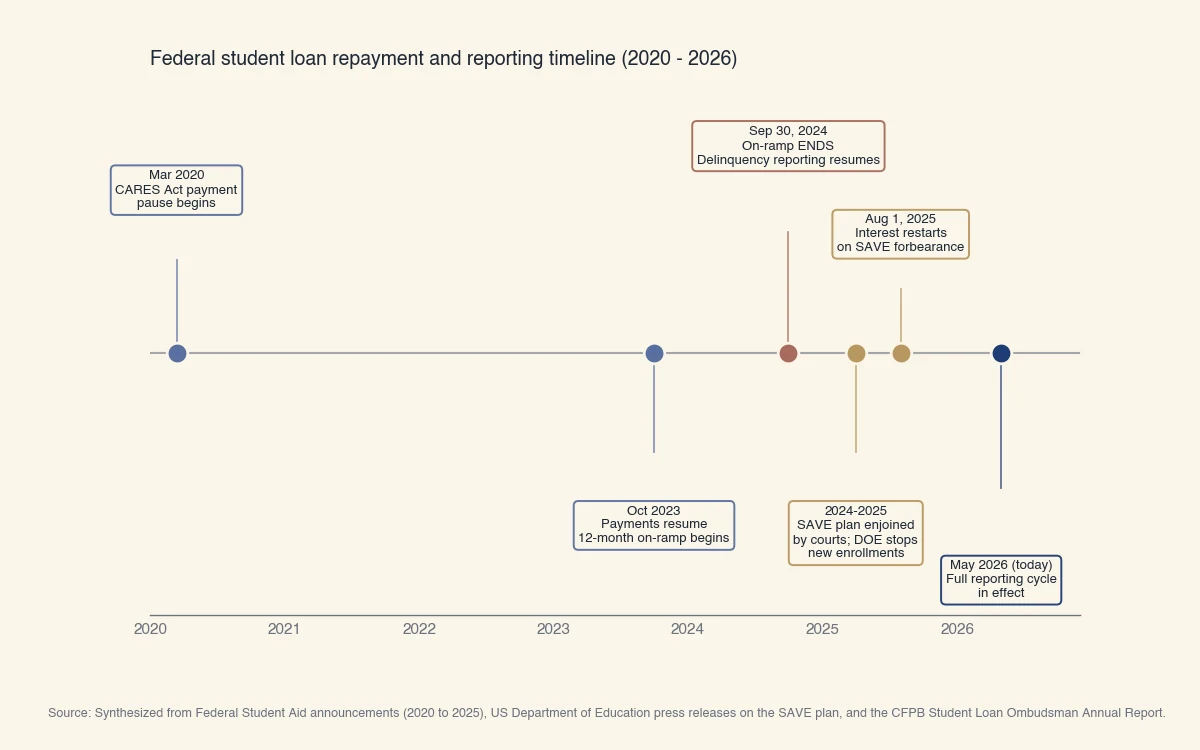

Oui. Les prêts étudiants fédéraux et privés sont signalés aux trois bureaux comme lignes de crédit à tempérament, et une défaillance de 90 jours sur un prêt fédéral peut faire baisser une cote de crédit américaine de 87 à 171 points selon la tranche de départ. La période de grâce on-ramp post-pandémique qui supprimait le signalement des défaillances a pris fin le 30 septembre 2024, donc en mai 2026, le cycle de signalement est entièrement restauré. L'analyse de la Federal Reserve Bank of New York de mars 2025 est le jeu de données actuel le plus net sur l'impact (NY Fed).

Trois éléments déterminent comment les prêts étudiants touchent votre cote:

- Les paiements à temps construisent un historique positif. Chaque paiement à temps est signalé et contribue au facteur d'historique de paiement de 35 % dans FICO.

- Le compte des jours jusqu'à la défaillance. Les prêts directs fédéraux signalent au jour 90 de retard. La plupart des prêteurs privés signalent au jour 30. Atteindre l'un ou l'autre seuil renverse des années d'historique positif.

- La cote de départ. Un dossier propre à 780 tombe davantage en absolu qu'un dossier à 600 du même événement. C'est contre-intuitif mais bien documenté.

Un type de prêt fédéral mérite sa propre note : les prêts Parent PLUS, qu'un parent contracte pour son enfant, sont signalés selon ces mêmes règles fédérales. Les parents demandent souvent s'ils peuvent céder le taux d'intérêt à l'étudiant, mais un taux fédéral est fixe à vie et ne peut être réattribué.

Le reste de cette page parcourt la chronologie 2024-2026 (que la plupart des articles n'ont pas rattrapée), les ampleurs de baisse de cote par tranche, et ce qui se passe à chaque seuil de jours de retard.

Ce qui a changé depuis la pause des paiements COVID

Le paysage de remboursement des prêts étudiants fédéraux a changé trois fois en 18 mois: la période de grâce on-ramp s'est terminée le 30 septembre 2024; le plan SAVE a été enjoint et est en cours d'élimination d'ici juillet 2028; et la capitalisation des intérêts sur les prêts en abstention SAVE a repris le 1er août 2025. En mai 2026, le cycle post-on-ramp de défaillance-vers-dossier-de-crédit est pleinement en effet.

Source: Synthèse des annonces de Federal Student Aid (2020 à 2025), des communiqués du US Department of Education sur le plan SAVE, et du rapport annuel du CFPB Student Loan Ombudsman.

L'on-ramp expliqué, parce que la plupart des articles le manquent: pendant l'on-ramp (octobre 2023 au 30 septembre 2024), les paiements manqués sur prêts étudiants fédéraux n'étaient pas signalés aux bureaux, ne comptaient pas comme défaillances et ne déclenchaient pas de défaut. Les emprunteurs en retard pendant cette fenêtre ont protégé leur crédit. Depuis le 1er octobre 2024, cette protection est terminée. Les emprunteurs en retard après cette date accumulent normalement les jours vers le seuil de défaillance de 90 jours.

Le plan SAVE complique le portrait pour environ 8 millions d'emprunteurs qui s'y étaient inscrits avant l'injonction. Ces emprunteurs sont en abstention administrative, ce qui signifie:

- Les paiements sont suspendus (pas en défaillance).

- Les intérêts s'accumulent (repris le 1er août 2025).

- Le temps en abstention ne compte pas vers Public Service Loan Forgiveness ni vers la rémission basée sur le revenu.

- L'abstention prend fin quand les cours et le Congrès finissent de démanteler SAVE, au plus tard juillet 2028.

Si vous êtes en abstention SAVE et manquez un paiement quand l'abstention se termine, le compteur de défaillance de 90 jours commence alors.

De combien un prêt étudiant en défaillance peut faire baisser votre cote

L'analyse de la Federal Reserve Bank of New York de mars 2025 a trouvé qu'une défaillance fédérale de 90 jours fait baisser la cote moyenne de l'emprunteur de 87 à 171 points, selon la tranche de cote de départ. Le constat contre-intuitif: les cotes plus élevées tombent davantage. C'est les données actuelles les plus nettes sur l'impact.

| Cote de crédit de départ | Baisse moyenne (défaillance de 90 jours) |

|---|---|

| Moins de 620 | -87 |

| 620 à 659 | -143 |

| 660 à 719 | -165 |

| 720 à 759 | -165 |

| 760 et plus | -171 |

Pourquoi les cotes plus élevées tombent davantage: les modèles de pointage pénalisent un événement « dossier propre devient sale » plus qu'un événement « dossier sale devient plus sale ». Un dossier à 780 avec un nouvel élément négatif montre au modèle que quelque chose a matériellement changé dans le comportement de crédit de l'emprunteur. Un dossier à 580 avec un élément négatif additionnel n'est qu'une donnée de plus cohérente avec le pattern existant. L'impact proportionnel sur l'estimation de probabilité de défaut du modèle est plus grand quand la base de départ est propre.

Les mêmes 9,7 millions d'emprunteurs qui sont tombés en défaillance au T1 2025 représentent plus de 250 milliards de dollars de dette étudiante fédérale en retard. Ces dommages restent au dossier pendant sept ans à partir de la date de la défaillance d'origine.

La cascade des jours: quand chaque événement est signalé

Les prêts étudiants fédéraux suivent une cascade de signalement prévisible liée aux jours de retard. Chaque étape ajoute sa propre mention négative. La plupart des articles décrivent la cascade vaguement; les comptes de jours sont exacts.

| Jours de retard | Ce qui arrive | Signalé aux bureaux? | Impact typique sur la cote |

|---|---|---|---|

| 1 à 29 | Frais de retard de l'agent de service | Non | Aucun impact |

| 30 à 59 | Communications de l'agent et composition des frais | Les prêteurs privés commencent typiquement à signaler | Impact mineur (privé seulement); aucun pour fédéral |

| 60 à 89 | Pression de recouvrement accrue | Le privé continue; le fédéral pas encore | Impact composé (privé seulement) |

| 90+ fédéral | Prêt direct fédéral en défaillance | Oui, aux trois bureaux, mensuellement | -60 à -170 points (voir tableau) |

| 120+ | L'agent peut entamer la saisie de salaire involontaire pour fédéral | Continue mensuellement | Compose à chaque cycle manqué |

| 270 jours | Prêt fédéral en défaut | Mention de défaut ajoutée | -50 à -100 points additionnels sur la défaillance |

| 270+ | Le DOE peut retenir les remboursements d'impôt, saisir le salaire, compenser la Sécurité sociale | Continue | Saisie jusqu'à 15 % du revenu disponible |

Le seuil de 90 jours est le moment où la plupart des dommages au crédit se produisent. Le seuil de défaut à 270 jours en ajoute, mais l'essentiel de la baisse se produit au premier signalement à 90 jours. Sortir de la défaillance au jour 89 est matériellement différent de sortir au jour 91. Si vous approchez du seuil, contactez votre agent immédiatement: un plan de remboursement basé sur le revenu avec un paiement mensuel bas ou nul peut suspendre le compteur sans déclencher le signalement.

Ce qui peut faire remonter votre cote après une défaillance de prêt étudiant

Sortez de la défaillance en payant les montants en retard en totalité ou en entrant dans un programme fédéral de réhabilitation, mais comprenez que les dommages restent au dossier pendant sept ans même après la sortie. Le chemin de rétablissement mécanique:

- Payez tous les montants en retard pour ramener le prêt à jour. La ligne de crédit passera de « en défaillance » à « courant » au prochain cycle de signalement, typiquement 30 à 60 jours plus tard. Le rétablissement de cote à cette étape est partiel parce que la mention historique de paiement en retard demeure.

- Réhabilitation de prêt fédéral. Pour les prêts fédéraux en défaut, le programme de réhabilitation permet neuf paiements mensuels consécutifs à temps à un montant raisonnable (typiquement 15 % du revenu discrétionnaire ou aussi peu que 5 $). Après réhabilitation, la mention de défaut est retirée du dossier, bien que les mentions de défaillance précédentes restent visibles aux prêteurs pendant sept ans.

- Consolidation de prêt fédéral. Consolider les prêts fédéraux en défaut dans un nouveau Direct Consolidation Loan peut sortir le prêt du défaut en 30 à 90 jours, bien que la mention de défaut précédente reste au dossier. Moins puissant que la réhabilitation mais plus rapide.

- Inscription à un remboursement basé sur le revenu. Passer à un plan IDR (IBR, PAYE, ICR après le démantèlement de SAVE) abaisse le paiement mensuel à un niveau abordable, souvent 0 $ si votre revenu se qualifie. Les paiements à temps futurs à 0 $ construisent quand même un historique positif.

- Le temps. Chaque année qu'une défaillance vieillit, son poids dans le calcul FICO diminue. Un retard de 90 jours de la première année de la rétention de 7 ans perd la plus grande partie de son impact après 24 mois même si l'entrée reste visible. Pour le côté diagnostic plus large de cette question, voyez pourquoi les cotes de crédit baissent et comment en diagnostiquer la cause. Pour les tactiques de rétablissement, voyez comment augmenter une cote de crédit américaine.

Ce qui n'aide PAS

Les services payants de redressement de prêts étudiants qui chargent des frais initiaux pour les programmes fédéraux vendent presque toujours quelque chose que l'emprunteur peut faire gratuitement directement par studentaid.gov. La Federal Trade Commission et le CFPB ont averti à plusieurs reprises contre les entreprises de « redressement de dette étudiante » qui chargent des frais initiaux pour consolider ou réhabiliter des prêts. La consolidation fédérale est gratuite. Les demandes de réhabilitation sont gratuites. Toute entreprise chargeant des frais pour ces programmes fédéraux vend un service que l'emprunteur peut compléter sans coût.

Conclusion

Oui, les prêts étudiants affectent votre cote de crédit. Les prêts directs fédéraux touchent votre crédit au seuil de 90 jours de retard; les prêts privés touchent typiquement à 30 jours. La période de grâce on-ramp de 12 mois s'est terminée le 30 septembre 2024, donc le cycle de signalement est entièrement restauré en 2026. La défaillance moyenne de 90 jours fait baisser une cote de crédit américaine de 87 à 171 points selon la tranche de départ, les cotes plus élevées tombant davantage. Si vous ne pouvez pas vous permettre un paiement, contactez votre agent avant le jour 60 pour vous inscrire à un plan basé sur le revenu, un report ou une abstention, ce qui empêche le seuil de signalement à 90 jours.