Les factures médicales affectent-elles votre cote de crédit?

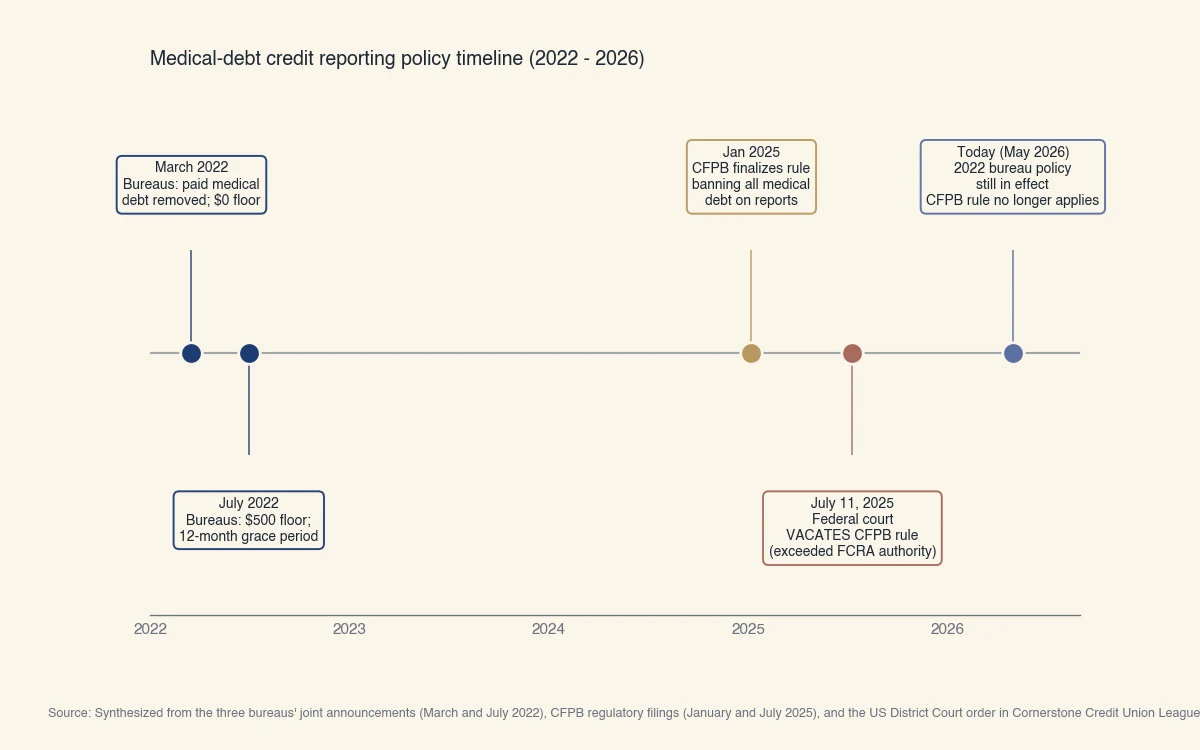

Oui, mais seulement après que la facture soit vendue à une agence de recouvrement, que la dette ait au moins 12 mois et que le solde dépasse 500 $. En mai 2026, la règle du CFPB de janvier 2025 qui aurait interdit la dette médicale sur les dossiers de crédit a été annulée par une cour fédérale, donc la politique volontaire de 2022 des trois bureaux est ce qui s'applique actuellement. Trois choses distinctes déterminent la réponse, et la plupart des articles en ligne les confondent.

Les trois éléments:

- Le Fair Credit Reporting Act (loi fédérale) permet actuellement le signalement de dettes médicales codifiées (dette qui n'identifie pas un fournisseur spécifique ni une condition médicale).

- La politique volontaire de 2022 des trois bureaux retire les recouvrements médicaux payés, retire la dette médicale sous 500 $ et donne une période de grâce de 12 mois avant qu'un recouvrement médical puisse être signalé.

- La règle du CFPB de 2025 aurait interdit le signalement de toute dette médicale, mais une cour fédérale l'a annulée en juillet 2025, donc elle ne s'applique plus.

Le résultat pour un emprunteur en 2026: une facture médicale ne peut atteindre votre dossier que si elle reste impayée pendant au moins 12 mois, dépasse 500 $, est vendue à une agence de recouvrement, et que celle-ci la signale à un ou plusieurs bureaux. Le fournisseur d'origine ne signale pas directement.

Ce qui a changé en 2025 avec la règle sur la dette médicale

La règle du CFPB qui aurait retiré la dette médicale des dossiers de crédit a été finalisée le 7 janvier 2025 et annulée par ordonnance judiciaire le 11 juillet 2025. Au moment de la rédaction, la règle ne s'applique pas. Le Bureau estimait que la règle aurait retiré 49 milliards de dollars de dette médicale du dossier de 15 millions d'Américains et aurait augmenté leur cote de 20 points en moyenne (CFPB, 2025). Rien de tout cela n'a pris effet.

Source: Synthèse des annonces conjointes des trois bureaux (mars et juillet 2022), des dépôts réglementaires du CFPB (janvier et juillet 2025), et de l'ordonnance de la Cour de district américaine dans Cornerstone Credit Union League c. CFPB (11 juillet 2025).

Le raisonnement de la cour importe parce qu'il indique ce qui reste permis. Le district est du Texas a jugé que le CFPB avait dépassé son autorité légale en vertu du FCRA. La FCRA permet expressément le signalement de dettes médicales codifiées (dette qui n'identifie pas un fournisseur spécifique ni une condition médicale). La règle annulée tentait d'interdire ce que la FCRA permet explicitement.

Après l'annulation, ce qui s'applique actuellement est la politique volontaire des bureaux de 2022, qui comporte trois éléments:

- Les recouvrements médicaux payés ne sont pas signalés. Si vous payez un recouvrement médical, il devrait sortir de votre dossier dans les 30 à 60 jours.

- La dette médicale sous 500 $ n'est pas signalée. Le seuil monétaire a été relevé de 0 $ à 500 $ en juillet 2022.

- La période de grâce de 12 mois. Un recouvrement médical ne peut être signalé tant que la dette sous-jacente n'a pas au moins 12 mois de défaillance, élevé de 180 jours en juillet 2022.

Ces politiques au niveau des bureaux ne sont pas la loi. Ce sont des engagements pris par les trois bureaux en 2022. Ils peuvent être modifiés à tout moment, bien qu'au moment de la rédaction ils restent en vigueur.

Ce qu'exigent réellement les trois règles différentes

La FCRA, la politique volontaire des bureaux et la règle annulée du CFPB couvrent chacune une portée différente. Les confondre est l'erreur la plus courante dans les articles sur ce sujet. Le tableau ci-dessous isole chacune.

| Ce qu'elle exige | Actuellement en vigueur? | |

|---|---|---|

| FCRA (loi fédérale) | Permet le signalement de la dette médicale codifiée qui n'identifie pas un fournisseur spécifique ni une condition médicale. Fixe la fenêtre de rétention de 7 ans pour les éléments négatifs. | Oui |

| Politique des bureaux 2022 | Recouvrements médicaux payés exclus. Dette médicale sous 500 $ exclue. Délai de grâce de 12 mois avant signalement. | Oui (volontaire) |

| Règle du CFPB 2025 | Toute dette médicale interdite sur les dossiers servant aux décisions de crédit. Interdiction faite aux prêteurs de baser leurs décisions sur la dette médicale. | Non (annulée le 11 juillet 2025) |

Le constat pratique: une facture médicale impayée de plus de 1 200 $ en recouvrement depuis 14 mois PEUT apparaître à votre dossier aujourd'hui. Une facture médicale impayée de 400 $ ne le peut pas. Une facture médicale que vous avez payée ne le peut pas. Quoi que ce soit d'un hôpital qui n'a pas encore été envoyé au recouvrement ne le peut pas.

De combien un recouvrement médical peut-il réellement faire baisser votre cote

Un seul recouvrement médical impayé de plus de 1 000 $ peut faire baisser une cote FICO 8 de 50 à 150 points, alors que le même élément est ignoré entièrement sous FICO 9 et VantageScore 4.0 s'il est payé, et pèse moins que les recouvrements non médicaux dans les modèles plus récents même s'il est impayé. Le modèle utilisé par votre prêteur compte autant que la présence de l'élément.

| Cote de départ | Impact FICO 8 | Impact FICO 9 | Impact VantageScore 4.0 |

|---|---|---|---|

| 760+ | -100 à -150 pts | -50 à -100 pts (impayé seulement) | -50 à -100 pts (impayé seulement) |

| 700-759 | -90 à -130 pts | -40 à -90 pts (impayé seulement) | -40 à -90 pts (impayé seulement) |

| 640-699 | -70 à -110 pts | -30 à -70 pts (impayé seulement) | -30 à -70 pts (impayé seulement) |

| 580-639 | -50 à -90 pts | -20 à -50 pts (impayé seulement) | -20 à -50 pts (impayé seulement) |

Deux tendances à noter:

- Les cotes de départ plus élevées tombent davantage en termes absolus. Un dossier propre à 780 pénalise un seul événement négatif plus qu'un dossier à 600 absorbant déjà d'autres négatifs. Pattern général, pas unique à la dette médicale.

- Les recouvrements médicaux payés sont ignorés sous FICO 9 et VantageScore 4.0. Si un prêteur utilise un de ces modèles plus récents, payer un recouvrement médical retire l'impact sur la cote entièrement. FICO 8 considère encore les recouvrements médicaux payés, bien que le poids diminue avec le temps.

Beaucoup de prêteurs hypothécaires et auto utilisent encore FICO 8 ou des variantes "mortgage FICO" plus anciennes (FICO 2, 4, 5). Les applications de suivi consommateur mélangent VantageScore 3.0, VantageScore 4.0 et FICO 8 selon le fournisseur. Le même recouvrement médical payé peut ne pas apparaître dans votre application de suivi tout en vous coûtant des points dans la vue d'un souscripteur hypothécaire.

Ce qui peut faire remonter votre cote

Payez tout recouvrement médical en totalité et confirmez que le bureau le retire dans les 60 jours. Contestez toute entrée médicale que vous ne reconnaissez pas. Utilisez la période de grâce de 12 mois et le seuil de 500 $ à votre avantage en négociant avec le fournisseur avant que la dette n'atteigne le recouvrement. Le chemin de rétablissement mécanique:

- Payez le recouvrement. Selon la politique des bureaux de 2022, les recouvrements médicaux payés sont retirés des dossiers. Confirmez le retrait dans les 60 jours en tirant les trois dossiers.

- Contestez les éléments inconnus. Selon le FCRA, le bureau a 30 jours pour enquêter et le fournisseur doit vérifier la dette ou la voir retirée. Le CFPB a documenté que les recouvrements médicaux ont l'un des taux de succès de contestation les plus élevés parce que les données de facturation hospitalière sont souvent incomplètes au moment de la vente à l'agence.

- Négociez avant le recouvrement. La plupart des fournisseurs accepteront un plan de paiement, un règlement à 50 à 70 % du solde original, ou une réduction ponctuelle pour difficultés financières. Aucune de ces voies ne déclenche une entrée au dossier tant que le fournisseur n'envoie pas au recouvrement.

- Utilisez la période de grâce de 12 mois. Même si la facture est contestée ou en paiement partiel, la politique des bureaux donne une année complète avant qu'un recouvrement médical puisse être signalé. Utilisez cette fenêtre.

Ce qui n'aide PAS: payer pour des services de redressement de crédit qui promettent de retirer la dette médicale. La Federal Trade Commission a averti les consommateurs que les promesses de « retrait permanent » sont habituellement basées sur la contestation en masse d'éléments exacts, ce qui échoue quand les fournisseurs répondent à temps.

Conclusion

Oui, les factures médicales peuvent affecter votre cote de crédit en 2026, mais seulement par un chemin étroit qui exige une dette impayée de plus de 500 $, en recouvrement, depuis au moins 12 mois. La règle du CFPB qui aurait interdit la dette médicale sur les dossiers a été annulée en juillet 2025 et ne s'applique plus. La politique volontaire de 2022 des trois bureaux est ce qui protège actuellement les consommateurs, et elle peut être modifiée à tout moment. Payez tout recouvrement médical en totalité et confirmez le retrait dans les 60 jours; contestez toute entrée inconnue.

Le cadre légal peut bouger encore. Le CFPB a l'option d'émettre une règle plus étroite qui survit à l'examen FCRA. Plusieurs législatures d'États (New York, Colorado, Illinois, Connecticut et Rhode Island au moment de la rédaction) ont adopté ou proposé leurs propres interdictions au niveau de l'État sur le signalement de la dette médicale qui s'appliquent aux décisions de crédit prises en vertu de lois de protection du consommateur de l'État. Surveillez les politiques volontaires des bureaux comme indicateur principal du changement pratique; surveillez les lois des États comme indicateur secondaire. Pour la question plus large de pourquoi une cote pourrait baisser, voyez pourquoi les cotes de crédit baissent et comment en diagnostiquer la cause. Pour le chemin de rétablissement après une baisse liée à un recouvrement médical, voyez comment augmenter une cote de crédit américaine.