Qu'est-ce qu'un taux d'intérêt nominal?

Un taux d'intérêt nominal est le pourcentage affiché et annoncé qu'un prêteur facture ou qu'une banque verse, avant tout ajustement pour l'inflation, les frais ou la capitalisation. Lorsqu'un relevé de carte de crédit indique 21,99 %, qu'une garantie de taux hypothécaire indique 6,53 % ou qu'un compte d'épargne à rendement élevé annonce 4,65 %, les trois pourcentages sont des taux nominaux (Réserve fédérale).

Le taux nominal est le chiffre imprimé sur les contrats et les publicités. C'est ce que l'emprunteur s'engage à payer et ce que l'épargnant espère gagner en dollars bruts. Il ne dit pas combien de pouvoir d'achat vous gagnez ou perdez réellement, parce qu'il ignore trois choses: l'inflation qui érode le dollar, la fréquence de capitalisation qui le fait croître, et l'impôt dû sur ce qui est gagné.

La relation avec le taux réel a été formalisée par l'économiste Irving Fisher en 1907 et est aujourd'hui enseignée sous le nom d'équation de Fisher: taux nominal égale taux réel plus inflation anticipée. La Federal Reserve Bank of San Francisco résume l'intuition ainsi: le taux nominal mesure l'augmentation en pourcentage des dollars que reçoit le prêteur, alors que le taux réel mesure l'augmentation en pourcentage du pouvoir d'achat de ces dollars (Fed de San Francisco).

Où se situe le taux nominal parmi les taux que l'on voit sur les contrats

Les prêteurs et les banques affichent quatre chiffres qui se ressemblent et qui veulent dire des choses différentes:

| Terme | Ce qu'il ajuste | Qui l'utilise |

|---|---|---|

| Taux nominal | Rien (taux brut affiché) | Marchés obligataires, taux des fonds fédéraux, taux affichés en agence |

| Taux réel | Inflation | Économistes, planificateurs de retraite, séries historiques de la FRED |

| TAEG (APR) | Certains frais obligatoires, par la loi | Prêts à la consommation fermés aux États-Unis sous Regulation Z |

| TARE (APY) | Fréquence de capitalisation | Comptes de dépôt américains sous Regulation DD |

Un même prêt peut afficher un taux nominal de 6,50 %, un TAEG de 6,78 % (avec frais de clôture) et un taux effectif de 6,70 % (avec capitalisation mensuelle). Chaque chiffre répond à une question différente, donc lire « le taux » sans savoir lequel est annoncé est une source courante de confusion. Le Consumer Financial Protection Bureau encadre la divulgation du TAEG sous Regulation Z afin que les emprunteurs américains puissent au moins comparer les prêts sur la même base de frais (CFPB). Pour comprendre pourquoi ce chiffre ajusté des frais diffère du taux lui-même, voyez si le TAEG est identique au taux d'intérêt.

Comment le taux nominal se compare-t-il aux taux réel et effectif?

Le taux nominal indique le rendement en dollars; le taux réel indique le rendement en pouvoir d'achat; le taux effectif indique le rendement après capitalisation. Chaque ajustement corrige un angle mort différent du taux brut affiché.

La relation de Fisher exacte est:

(1 + i) = (1 + r) × (1 + π)

où i est le taux nominal, r le taux réel et π le taux d'inflation. En pratique, l'approximation i ≈ r + π est précise à un dixième de point près lorsque l'inflation est inférieure à 5 %.

Un exemple chiffré de Fisher avec les données américaines les plus récentes:

- Taux d'épargne nominal: 4,65 % (TARE typique d'un compte d'épargne à rendement élevé en mai 2026)

- Inflation IPC globale: 3,8 % sur les 12 mois se terminant en avril 2026 (BLS)

- Rendement réel approximatif: 4,65 % − 3,8 % = 0,85 %

- Rendement réel exact selon Fisher: (1,0465 / 1,038) − 1 = 0,82 %

Un épargnant qui détient 10 000 $ à ce taux conserve environ 82 $ de pouvoir d'achat réel par année, et non les 465 $ qu'implique le seul chiffre nominal. À un taux marginal fédéral de 24 %, avec l'impôt d'État qui pousse le taux combiné autour de 30 %, le rendement après impôt et après inflation tombe sous zéro: l'épargnant perd réellement de la richesse malgré un rendement nominal positif.

Le taux effectif (aussi appelé taux annuel effectif ou TARE) ajuste pour la capitalisation plutôt que pour l'inflation. Il répond à la question: si je paie ce taux nominal mais que les intérêts s'accumulent quotidiennement plutôt qu'annuellement, quel est mon coût annualisé réel? La formule est TARE = (1 + i/m)^m − 1 où m est le nombre de périodes de capitalisation par année. Une carte de crédit affichant un TAEG nominal de 21,99 % avec capitalisation quotidienne produit un taux annuel effectif d'environ 24,6 %, ce que paie réellement chaque année un détenteur qui reporte un solde. La plupart des divulgations de crédit à la consommation montrent le TAEG nominal; le taux effectif est sous-entendu mais rarement imprimé.

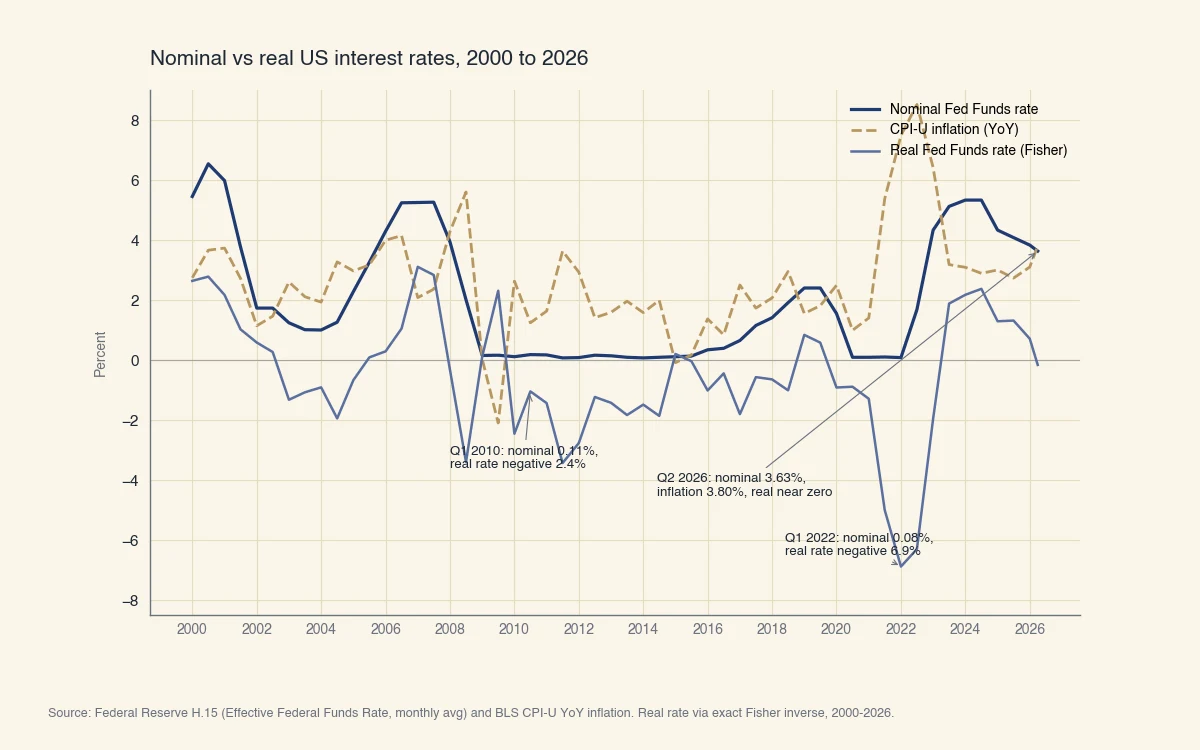

Source: Federal Reserve H.15 (Effective Federal Funds Rate, monthly avg) and BLS CPI-U YoY inflation. Real rate via exact Fisher inverse, 2000-2026.

Le graphique ci-dessus montre pourquoi les taux nominaux peuvent être profondément trompeurs lorsqu'on les regarde seuls. Le taux des fonds fédéraux était à 5,25 % en 2007 et à 0,25 % en 2010, pourtant le taux réel des fonds fédéraux était plus élevé en 2010 qu'en 2007 une fois l'inflation effondrée pendant la crise financière. L'inverse s'est produit en 2022: la Fed a relevé le taux nominal de façon agressive, mais les taux réels sont restés négatifs jusqu'au milieu de 2023 parce que l'inflation IPC dépassait les hausses nominales.

Comment les taux nominaux affectent ce que vous payez ou gagnez vraiment

Sur un prêt hypothécaire, une carte de crédit ou un compte d'épargne américain, le taux nominal fixe le montant brut, mais l'environnement de taux autour de lui détermine si vous en sortez gagnant. Les chiffres ci-dessous reflètent l'environnement de taux en vigueur en juin 2026.

Emprunteur hypothécaire: prêt à 30 ans à taux fixe de 6,53 %

Le Primary Mortgage Market Survey de Freddie Mac affichait une moyenne de 6,53 % pour le 30 ans à taux fixe pour la semaine du 28 mai 2026 (Freddie Mac). Sur un prêt de 400 000 $:

- Intérêts nominaux payés la première année: environ 26 120 $

- Intérêts réels approximatifs en dollars de 2026: 26 120 $ moins le gain d'inflation de 3,8 % sur la dette de l'emprunteur, soit environ 10 920 $ en termes réels

- Différence: l'inflation transfère effectivement environ 15 200 $ du prêteur vers l'emprunteur la première année

Les emprunteurs hypothécaires y gagnent quand l'inflation réalisée dépasse celle anticipée par le prêteur. C'est pourquoi le même taux hypothécaire nominal semble cher dans un environnement à 1 % d'inflation et bon marché dans un environnement à 5 %, même si le paiement en dollars est identique.

Détenteur d'un solde de carte de crédit: TAEG nominal de 21,99 %

Un solde de 5 000 $ porté toute l'année à un TAEG nominal de 21,99 % avec capitalisation quotidienne coûte approximativement:

- Intérêts annuels nominaux (simples): 1 100 $

- Intérêts annuels effectifs (capitalisation quotidienne): environ 1 230 $

- L'écart de 2,6 points de pourcentage entre TAEG nominal et taux annuel effectif est structurel, pas un cas isolé

Les TAEG de cartes de crédit sont des taux nominaux par définition réglementaire. Le CFPB exige la divulgation du TAEG sur chaque relevé sous Regulation Z (CFPB), mais les émetteurs capitalisent quotidiennement, donc le taux effectif payé par le consommateur excède toujours le chiffre imprimé. Un consommateur qui compare deux cartes uniquement sur le TAEG annoncé les compare sur la bonne mesure, mais les dollars dus chaque mois suivent le taux effectif.

Épargnant à rendement élevé: TARE nominal de 4,65 %

Les taux d'épargne en 2026 sont affichés en TARE, ce qui est déjà ajusté pour la capitalisation. Restent l'inflation et l'impôt. Un compte d'épargne de 25 000 $ à 4,65 % de TARE produit 1 163 $ d'intérêts nominaux la première année. Après:

- 3,8 % d'inflation: intérêts réels d'environ 213 $

- 30 % d'impôt marginal fédéral et d'État combiné sur les 1 163 $ nominaux: 349 $ d'impôt dû

- Résultat net après impôt et après inflation: une perte réelle d'environ 136 $ la première année

L'IRS impose les 1 163 $ d'intérêts nominaux déclarés sur le formulaire 1099-INT, et non les 213 $ d'intérêts réels que l'épargnant a réellement gagnés (IRS Publication 550). C'est mécanique, pas une bizarrerie propre à une tranche d'impôt: dans tout contexte où l'inflation plus l'impôt marginal dépasse le rendement nominal, le rendement réel après impôt devient négatif.

Quatre choses que les gens comprennent mal sur les taux d'intérêt nominaux

Les erreurs les plus fréquentes proviennent du fait de traiter le taux nominal comme s'il tenait déjà compte de l'inflation, de la capitalisation ou de l'impôt. Chacune sous-estime le coût réel ou surestime le rendement réel.

1. Un taux nominal positif signifie un rendement positif

Pas nécessairement. Comme le montre l'exemple de l'épargnant ci-dessus, un rendement nominal de 4,65 % peut produire un rendement réel négatif une fois l'inflation et l'impôt appliqués. Les années 1970 aux États-Unis sont le cas d'école: les rendements nominaux des bons du Trésor à 6 mois ont été en moyenne de 6,4 % sur la décennie, mais les rendements réels ont été négatifs plus de la moitié du temps avec une inflation à deux chiffres (Fed de San Francisco). La solution: calculer le taux réel chaque fois que vous comparez des produits d'épargne.

2. Des taux nominaux plus élevés signifient toujours une politique monétaire plus restrictive

Pas nécessairement. La Réserve fédérale cible un taux nominal pour les fonds fédéraux, mais l'orientation de politique se juge sur le taux réel. Le FOMC a maintenu la fourchette cible du taux des fonds fédéraux entre 3,50 % et 3,75 % en avril 2026 (Réserve fédérale). Avec un IPC global à 3,8 %, le taux réel implicite des fonds fédéraux est près de zéro, ce que la plupart des économistes qualifient de neutre, et non de restrictif. Une hausse nominale de 4 % à 5 % est contractionnaire seulement si l'inflation anticipée n'augmente pas du même montant.

3. Le taux annoncé et le taux que vous payez sont identiques

Faux pour tout produit qui capitalise plus d'une fois par année. Un taux nominal de 6 % capitalisé mensuellement produit un taux annuel effectif de 6,17 %. Un taux nominal de 10 % capitalisé mensuellement produit un TARE de 10,47 %. Un TAEG de carte de crédit de 21,99 % capitalisé quotidiennement produit un TARE proche de 24,6 %. La règle de capitalisation est mécanique: TARE = (1 + i/m)^m − 1, où m est le nombre de périodes de capitalisation par année. Pour un épargnant, cela joue en votre faveur. Pour un détenteur de solde de carte de crédit, cela joue contre vous.

4. L'impôt est calculé sur le rendement réel

L'IRS impose les intérêts nominaux déclarés par votre banque ou votre courtier sur le formulaire 1099-INT ou 1099-OID, et non le chiffre ajusté pour l'inflation (IRS Publication 550). Deux conséquences:

- Dans un contexte de forte inflation, le rendement réel après impôt sur les liquidités et les obligations courtes peut être profondément négatif même quand le rendement nominal après impôt est positif.

- Les comptes à avantages fiscaux (401(k), IRA, Roth IRA) contournent ce problème en différant ou en éliminant l'impôt sur le montant nominal. La valeur réelle de ces comptes capitalise sans être touchée.

C'est pourquoi les planificateurs financiers traitent l'inflation et l'impôt comme deux ajustements séquentiels au rendement nominal, et non comme une seule réduction combinée. Sauter une des deux étapes fausse systématiquement ce que conserve l'épargnant.

Où se situe le taux nominal dans la politique monétaire américaine

La Réserve fédérale fixe la fourchette cible du taux des fonds fédéraux comme un taux nominal, et tous les autres taux d'emprunt américains se construisent à partir de lui via la structure de crédit et de termes. Le communiqué H.15 publie le taux effectif quotidien des fonds fédéraux, le taux préférentiel, les rendements des bons du Trésor le long de la courbe et les taux de dépôt des grandes banques (Federal Reserve H.15). Les taux hypothécaires suivent le rendement du bon du Trésor à 10 ans plus une marge; les TAEG de cartes de crédit suivent le taux préférentiel plus une marge fixée par l'émetteur; les TARE d'épargne suivent la concurrence pour les dépôts plus une marge tirée par le taux des fonds fédéraux.

La Réserve fédérale ne fixe pas directement les taux réels. Elle déplace le taux nominal des fonds fédéraux, observe l'indicateur d'inflation et déduit l'orientation réelle après coup. C'est pourquoi les communiqués du FOMC s'appuient si fortement sur les anticipations d'inflation: le Comité choisit implicitement une trajectoire de taux réel via le levier nominal. Les lecteurs du communiqué H.15 peuvent soustraire n'importe quelle série d'inflation publiée par le BLS pour déduire le taux réel implicite à n'importe quelle échéance.