Que signifie souscrire?

Souscrire, c'est examiner un risque financier, le tarifer et accepter de l'assumer contre rémunération. Une banque souscrit un prêt, un assureur souscrit une police et une banque d'investissement souscrit une émission d'actions. Dans chaque cas, la même chose se produit : une partie étudie un risque, décide qu'il est acceptable à un certain prix et en accepte la responsabilité (Cornell Law School, LII).

Le mot évoque littéralement le fait de signer sous un risque. Le terme anglais underwriting est apparu au marché d'assurance Lloyd's of London au 17e siècle, où les bailleurs de fonds inscrivaient leur nom sous la description d'un navire et de sa cargaison pour accepter une part du risque en échange d'une part de la prime (Merriam-Webster). C'est de là que vient l'idée : signer sous le risque.

Trois mots liés découlent de cette même idée, et il vaut la peine de les distinguer :

- Souscrire est le verbe : évaluer et accepter un risque. « La banque a accepté de souscrire le prêt. »

- Souscription est le processus : le travail de mesure et de tarification du risque. « Votre dossier est en cours de souscription. »

- Souscripteur est la personne ou l'institution qui le fait : celle qui donne son aval. « Le souscripteur a approuvé le prêt hypothécaire. »

Donc, quand un prêteur, un assureur ou un banquier dit qu'il va souscrire quelque chose, il veut dire qu'il a examiné le risque, fixé un prix pour le porter et apposé son nom sur la décision.

Que fait un souscripteur?

Un souscripteur examine une demande selon un ensemble de règles, vérifie les documents justificatifs, mesure le risque et rend une décision : approbation, refus ou approbation conditionnelle. Le souscripteur est le point de contrôle entre « une demande a été soumise » et « l'institution assume désormais ce risque ».

Pour un prêt ou un prêt hypothécaire, un souscripteur de prêt suit une liste de vérifications assez constante :

- Revenu et emploi. Confirmer que le demandeur gagne bien ce qu'il déclare, à l'aide de talons de paie, de feuillets fiscaux ou d'états financiers d'entreprise.

- Dettes existantes. Additionner les obligations actuelles (cartes, prêts auto, marges de crédit) pour voir la marge restante pour un nouveau versement.

- Antécédents de crédit. Consulter le dossier de l'agence d'évaluation du crédit et lire l'historique des remboursements.

- Garantie. Pour un prêt garanti, confirmer que le bien vaut assez pour couvrir la dette, généralement par une évaluation.

- Conformité à la politique. Vérifier que l'ensemble du tableau respecte l'appétit pour le risque du prêteur et les règles fixées par l'organisme de réglementation.

Un souscripteur en assurance mène un processus de même forme sur un risque différent : au lieu de « cette personne remboursera-t-elle », la question devient « quelle est la probabilité que cette personne, cette voiture, cette maison ou cette entreprise génère un sinistre », et le résultat est une prime plutôt qu'un taux d'intérêt. La plupart des souscripteurs se spécialisent par produit : un souscripteur de prêts hypothécaires résidentiels, un souscripteur de crédit commercial et un souscripteur en assurance vie occupent trois postes différents.

Une partie de ce travail est maintenant automatisée. Les dossiers simples et peu risqués peuvent passer par un moteur de règles qui les évalue en quelques secondes, tandis que les dossiers qui sortent du profil habituel sont confiés à un souscripteur humain pour un examen plus poussé. Les règles de décision sont les mêmes dans les deux cas : le partage porte sur les dossiers qui exigent du jugement, pas sur un abaissement des critères. Pour un regard plus détaillé sur le rôle au sein d'un dossier de prêt, voyez ce que fait un souscripteur.

Que signifie la souscription en prêt, en assurance et en valeurs mobilières?

Le verbe « souscrire » veut dire la même chose dans les trois domaines, mais le risque accepté et la façon dont le souscripteur est rémunéré diffèrent d'un cas à l'autre. La confusion autour du mot vient souvent du fait qu'on le rencontre dans un contexte, puis qu'on l'entend dans un autre. Ce tableau les aligne côte à côte.

| Domaine | Qui souscrit | Risque assumé | Comment il est rémunéré | Ce que reçoit le demandeur ou l'émetteur |

|---|---|---|---|---|

| Prêts et prêts hypothécaires | Une banque, une coopérative de crédit ou un autre prêteur | Que l'emprunteur ne rembourse pas | Les intérêts sur le prêt | De l'argent maintenant, remboursé avec intérêts |

| Assurance | Une compagnie d'assurance | Qu'un sinistre couvert (accident, maladie, dommage) survienne | La prime que vous payez | Une promesse de payer les pertes couvertes |

| Valeurs mobilières (PAPE et émissions d'obligations) | Une banque d'investissement ou un syndicat | Que les nouvelles actions ou obligations ne se vendent pas au prix prévu | L'écart de souscription (la différence entre le prix payé à l'émetteur et celui payé par les investisseurs) | Des fonds levés sur le marché, avec le risque de vente transféré à la banque |

Lisez n'importe quelle ligne et le schéma tient : une partie étudie un risque, fixe un prix, accepte le risque et touche ce prix. C'est la souscription, peu importe le domaine.

Que signifie souscrire un prêt au Canada?

Souscrire un prêt au Canada, c'est mesurer votre capacité de remboursement selon des règles nationales, surtout la ligne directrice B-20 du BSIF pour les prêts hypothécaires résidentiels, et n'approuver le dossier que s'il respecte ces limites. C'est ici que le mot abstrait devient des chiffres concrets sur votre propre demande.

Pour un prêt hypothécaire résidentiel, le souscripteur vérifie deux ratios d'endettement prévus par les règles de capacité financière (ACFC) :

- Le ratio d'amortissement brut de la dette (ABD) est la part de votre revenu mensuel brut consacrée aux frais de logement (versement hypothécaire, taxes foncières, chauffage et la moitié des frais de copropriété). Pour un prêt assuré, le plafond est généralement de 39 %.

- Le ratio d'amortissement total de la dette (ATD) ajoute tous les autres versements mensuels de dette aux frais de logement. Pour un prêt assuré, le plafond est généralement de 44 % (SCHL).

En plus des ratios, le souscripteur applique la simulation de crise hypothécaire. Il ne vous qualifie pas à votre taux réel du contrat. Il vous qualifie au plus élevé de votre taux du contrat majoré de 2 % ou d'un plancher de 5,25 %, afin que vous puissiez encore payer le versement si les taux montaient (BSIF). Cette règle est demeurée inchangée lorsque le BSIF l'a révisée au début de 2026.

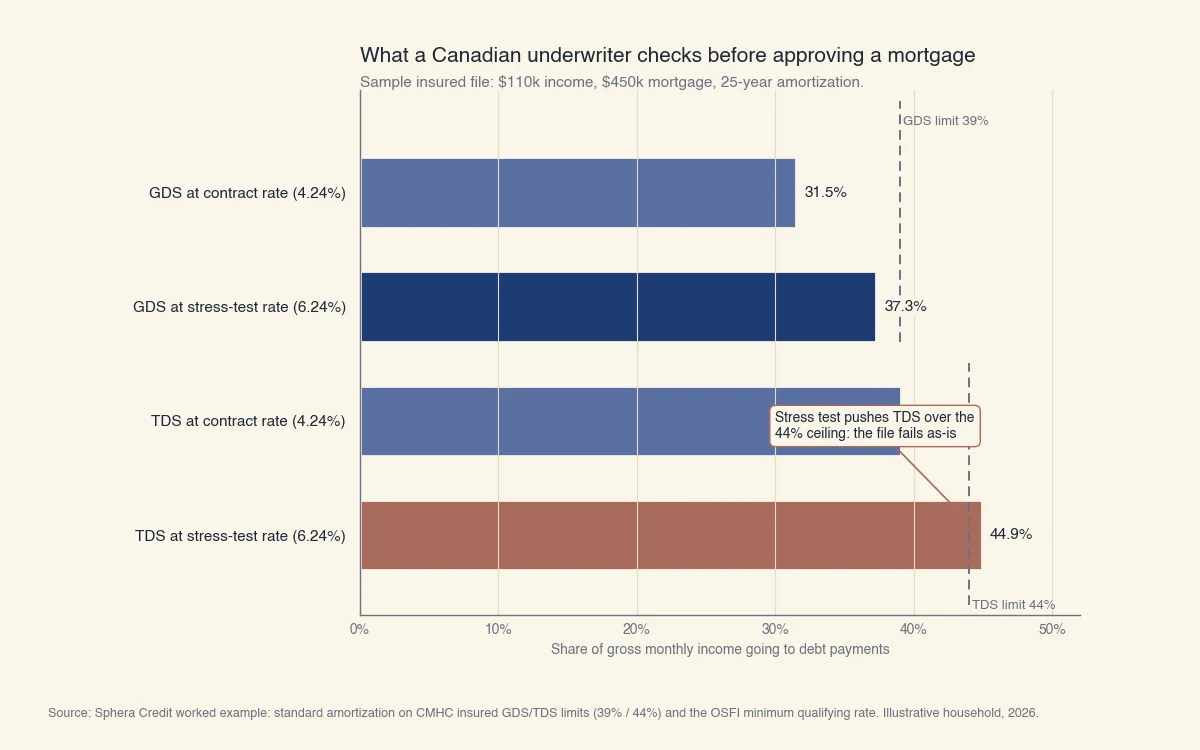

Voici ce que cela donne sur un vrai dossier. Prenons un ménage gagnant 110 000 $ par année (9 167 $ par mois) qui achète une maison de 500 000 $ avec une mise de fonds de 10 %, donc un prêt hypothécaire assuré d'environ 450 000 $ sur 25 ans. À un taux fixe de 5 ans de 4,24 %, le versement est d'environ 2 436 $ par mois. Ajoutez 300 $ de taxes foncières et 150 $ de chauffage, et les frais de logement atteignent environ 2 886 $, soit un ABD de 31,5 %. Ajoutez 700 $ d'autres dettes mensuelles (un prêt auto et un paiement minimum de carte) et l'ATD s'établit à 39,1 %. Au taux du contrat, le dossier respecte les deux plafonds.

Appliquons maintenant la simulation de crise. Le taux admissible est de 4,24 % plus 2 %, soit 6,24 %. À ce taux, le versement grimpe à environ 2 966 $, l'ABD passe à 37,3 % (encore sous 39 %), mais l'ATD atteint 44,9 %, juste au-dessus du plafond de 44 %. Le dossier échoue tel que souscrit, et le souscripteur le refuserait ou demanderait à l'emprunteur d'effacer une autre dette ou d'augmenter sa mise de fonds d'abord.

Source : Exemple chiffré de Sphera Credit. Ratios calculés avec la formule d'amortissement standard, les plafonds ABD/ATD assurés de la SCHL (39 % / 44 %) et le taux admissible minimal du BSIF. Ménage illustratif, 2026.

Cet exemple à lui seul résume tout le sens de « souscrire un prêt » : le prêteur ne fait pas que jeter un coup d'œil à votre revenu, il passe votre dossier au crible de règles définies et d'une marge de sécurité intégrée avant d'accepter le risque. Pour le processus complet derrière ces ratios, y compris les 5 C du crédit, voyez en quoi consiste la souscription, et pour les délais, voyez combien de temps dure la souscription.

Pourquoi est-ce important pour vous?

Comprendre ce que veut dire « souscrire » vous révèle ce qui décide vraiment de votre demande : non pas un seul chiffre ni une impression, mais une évaluation documentée du risque selon des règles claires. Une fois que vous le savez, vous pouvez vous y préparer. Vous pouvez d'abord vérifier votre propre dossier de crédit, garder vos ratios d'endettement bas, rassembler des documents de revenu clairs et comprendre pourquoi un prêteur vous qualifie à un taux plus élevé que celui que vous paierez.

Cela explique aussi pourquoi deux prêteurs peuvent arriver à des réponses différentes sur le même dossier. Les règles de souscription fixent le plancher, mais chaque prêteur y ajoute son propre appétit pour le risque, ce qui fait qu'un dossier situé juste en dehors des critères d'un prêteur peut tout de même obtenir un oui ailleurs. Chez Sphera Credit, nous concevons une technologie de souscription qui aide les prêteurs à faire cette évaluation avec précision et à expliquer les raisons derrière chaque décision, afin que les emprunteurs qui se situent juste en dehors des critères habituels obtiennent une lecture juste et cohérente plutôt qu'un refus automatique.