Quand est la prochaine décision de taux d'intérêt de la Fed?

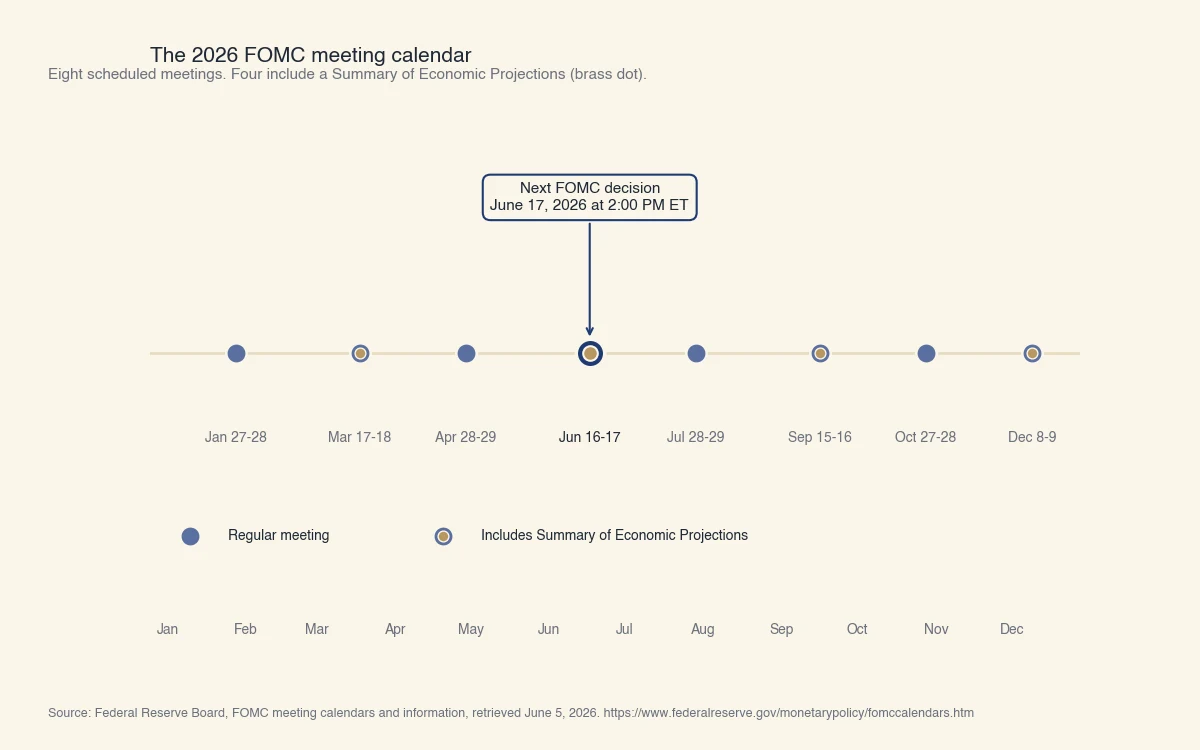

La prochaine décision de taux d'intérêt de la Réserve fédérale américaine est prévue le mercredi 17 juin 2026 à 14 h, heure de l'Est, soit le deuxième jour de la réunion du Federal Open Market Committee. La réunion de juin est l'une des quatre réunions de 2026 qui s'accompagnent d'un Summary of Economic Projections (Federal Reserve). Ces projections sont la réponse de la Fed elle-même à la question de savoir si les taux d'intérêt vont baisser.

La fourchette cible actuelle des Fed funds se situe entre 3,50 % et 3,75 %, maintenue stable lors de la réunion des 28 et 29 avril 2026. La fourchette cible des Fed funds est la plage que le FOMC fixe pour le taux directeur au jour le jour, soit le taux auquel les banques américaines se prêtent leurs réserves entre elles, et elle ancre presque tous les autres taux courts américains. Cette cible est exprimée comme un taux d'intérêt nominal, le taux affiché avant tout ajustement pour l'inflation.

Le calendrier complet 2026 du FOMC

Les huit réunions prévues du FOMC pour 2026 sont publiques et affichées sur federalreserve.gov:

| Dates de la réunion | Summary of Economic Projections | Conférence de presse |

|---|---|---|

| 27 et 28 janvier | Non | Oui |

| 17 et 18 mars | Oui | Oui |

| 28 et 29 avril | Non | Oui |

| 16 et 17 juin | Oui | Oui |

| 28 et 29 juillet | Non | Oui |

| 15 et 16 septembre | Oui | Oui |

| 27 et 28 octobre | Non | Oui |

| 8 et 9 décembre | Oui | Oui |

Chaque réunion régulière de 2026 comprend une conférence de presse du président de la Fed à 14 h 30 HE le deuxième jour. Les dates sont techniquement provisoires jusqu'à confirmation à la réunion qui précède immédiatement, mais la Fed n'a pas déplacé une date depuis plus d'une décennie.

Source: Federal Reserve Board, FOMC meeting calendars and information, consulté le 5 juin 2026.

Ce qu'une variation de 25 points de base de la Fed signifie pour vos prêts

Une variation de 25 points de base de la fourchette cible des Fed funds déplace le taux préférentiel WSJ du même montant en quelques heures, ce qui modifie immédiatement les intérêts d'une marge de crédit hypothécaire et d'une carte de crédit, mais ne modifie qu'indirectement le taux d'un nouveau prêt hypothécaire à travers les rendements du Trésor. Voici ce que cela donne en dollars sur trois prêts courants.

L'arithmétique utilise la fourchette cible actuelle de 3,50 à 3,75 %, le taux préférentiel WSJ correspondant de 7,50 % au 5 juin 2026, et les formules d'amortissement standard publiées par la Federal Reserve et Freddie Mac.

Un prêt hypothécaire fixe de 300 000 $ sur 30 ans déjà bloqué

Un taux hypothécaire fixe est verrouillé à l'origine du prêt. Une baisse ou une hausse de la Fed à la prochaine réunion ne change pas votre paiement mensuel d'un seul dollar. Ce qui change, c'est le calcul du refinancement: une baisse de 25 points de base sur les nouveaux taux à 30 ans (par exemple de 6,75 % à 6,50 %) ramène le paiement mensuel d'un nouveau prêt de 300 000 $ d'environ 1 946 $ à 1 896 $, soit une économie de 50 $/mois ou 600 $/an. Cette économie doit absorber les frais de clôture (généralement de 4 000 $ à 8 000 $ sur un refinancement de 300 000 $) avant de devenir rentable, donc une variation de 25 pb à elle seule justifie rarement un refinancement.

Une marge de crédit hypothécaire de 20 000 $ à WSJ Prime + 1 %

Une marge de crédit hypothécaire est un prêt renouvelable garanti par votre maison, dont le taux d'intérêt se recalcule à chaque période de facturation au taux préférentiel WSJ plus une marge fixée au contrat (CFPB). À Prime 7,50 % + 1,00 % = 8,50 % TAEG, l'intérêt mensuel accumulé sur un solde de 20 000 $ est d'environ 142 $.

Si la Fed baisse de 25 pb à la réunion de juin, le taux préférentiel WSJ tombe à 7,25 % le même après-midi, le taux de votre marge passe à 8,25 %, et l'intérêt accumulé au relevé suivant sur le même solde de 20 000 $ tombe à environ 138 $, soit une économie de 4 $/mois ou 48 $/an. Si la Fed monte plutôt de 25 pb, l'accumulation augmente du même montant dans l'autre sens.

Un solde de carte de crédit de 5 000 $ à Prime + 16 %

La plupart des cartes de crédit à taux variable aux États-Unis sont aussi indexées sur le taux préférentiel WSJ, avec des marges beaucoup plus larges, généralement Prime + 11 % à Prime + 22 % pour les cartes grand public. À Prime 7,50 % + 16,00 % = 23,50 % TAEG, un solde renouvelable de 5 000 $ accumule environ 98 $ d'intérêts par mois.

Une baisse de 25 pb de la Fed ramène le TAEG de la carte à 23,25 % et l'intérêt mensuel à environ 97 $, soit une économie d'environ 1 $/mois. Une hausse de 25 pb ajoute environ 1 $. Le mouvement vedette de la Fed est à peine visible sur la carte de crédit. La variable à vraiment surveiller est la taille du solde, pas le taux.

Pourquoi les trois prêts réagissent différemment

Les trois canaux de transmission sont distincts:

- Les prêts hypothécaires fixes suivent le rendement du Trésor à 10 ans, pas le taux des Fed funds. Les rendements du Trésor bougent au gré des anticipations d'inflation, pas directement avec les décisions du FOMC.

- Les marges de crédit hypothécaire et les cartes de crédit à taux variable sont contractuellement indexées sur le taux préférentiel WSJ, qui suit le taux des Fed funds point pour point. La transmission est immédiate.

- Les prêts auto et les prêts personnels utilisent généralement un taux fixe établi à l'origine, donc ils se comportent comme l'exemple du prêt hypothécaire pour les emprunteurs déjà sous contrat.

Pourquoi la date du FOMC n'est peut-être pas la date où votre taux hypothécaire bouge réellement

Le marché intègre son anticipation de la prochaine décision de la Fed dans les prix des obligations et des contrats à terme plusieurs semaines à l'avance, si bien que les taux hypothécaires à 30 ans bougent souvent sur les publications de données qui déplacent ces anticipations (IPC, emploi), et non sur l'annonce du FOMC elle-même. C'est la partie de la surveillance de la Fed que les guides grand public sautent systématiquement.

Le mécanisme: le prix des prêts hypothécaires fixes à 30 ans suit le rendement du Trésor américain à 10 ans avec un écart relativement stable. Le rendement à 10 ans reflète la vision du marché sur les taux courts moyens des dix prochaines années, qui dépend de la trajectoire de l'inflation et de la politique de la Fed. Au moment où la Fed annonce effectivement une décision à 14 h HE, le participant médian du marché s'attend déjà à ce résultat et l'a déjà intégré aux prix.

Où le marché lit l'anticipation

La lecture la plus claire est l'outil CME FedWatch, qui convertit le prix des contrats à terme sur fonds fédéraux à 30 jours en probabilité implicite de chaque décision possible à la prochaine réunion du FOMC (CME Group). Si FedWatch indique une probabilité de 90 % de statu quo et que la Fed reste effectivement immobile, les taux hypothécaires bougent à peine à l'annonce, parce qu'il n'y a aucune information nouvelle. Si FedWatch indique une probabilité de 60 % de baisse et que la Fed garde finalement le statu quo, les taux hypothécaires peuvent bouger fortement en quelques secondes.

Le calendrier des données qui déplace réellement les taux

Pour un ménage qui choisit le moment de bloquer un taux hypothécaire, le calendrier des publications de données sous-jacentes compte souvent plus que le calendrier du FOMC:

- Publication de l'IPC (deuxième mercredi ou jeudi du mois, 8 h 30 HE): déplace les anticipations d'inflation et les rendements du Trésor à 10 ans.

- Rapport sur l'emploi / masses salariales non agricoles (premier vendredi du mois, 8 h 30 HE): déplace les anticipations de croissance et les anticipations sur la trajectoire des Fed funds.

- Indice des prix PCE (publié vers la fin de chaque mois, 8 h 30 HE): mesure d'inflation préférée de la Fed.

Une lecture du Primary Mortgage Market Survey de Freddie Mac dans les jours qui suivent une surprise d'IPC bouge souvent plus que la même enquête dans les jours qui suivent une réunion du FOMC conforme aux attentes (Freddie Mac).

Ce que cela signifie pour le calendrier d'un prêt

Pour bloquer un taux hypothécaire près d'un creux local, les implications pratiques sont les suivantes:

- Surveillez CME FedWatch dans les deux semaines précédant la réunion du FOMC. La probabilité qui s'affiche correspond approximativement à la probabilité déjà intégrée à votre cotation.

- Surveillez les dates de publication de l'IPC et des masses salariales non agricoles entre les réunions du FOMC. Ce sont les jours où les taux hypothécaires sont les plus susceptibles de bouger.

- Traitez l'annonce du FOMC comme un événement de confirmation pour les produits à taux variable (marge hypothécaire, carte de crédit) et comme un non-événement pour un prêt hypothécaire fixe déjà bloqué.

Comment une décision de la Fed devient votre taux d'emprunt

La transmission d'une décision de la Réserve fédérale jusqu'à un taux d'emprunt domestique passe par trois canaux distincts avec trois calendriers différents: le taux préférentiel WSJ se recalcule en quelques heures, les taux variables des produits de crédit se recalculent au cycle de facturation suivant, et les taux des nouveaux prêts hypothécaires se recalculent en continu via les marchés du Trésor.

La séquence un jour d'annonce du FOMC:

- 14 h HE: le FOMC publie le communiqué et la fourchette cible mise à jour. Les contrats à terme sur Fed funds, les rendements du Trésor et le dollar se repricent en quelques secondes.

- 14 h à 16 h HE: les plus grandes banques américaines (JPMorgan Chase, Bank of America, Citi, Wells Fargo, US Bank, PNC, et d'autres) mettent à jour leur taux préférentiel interne.

- Même jour ouvrable: le Wall Street Journal publie le nouveau taux préférentiel WSJ une fois qu'au moins 70 % des 10 plus grandes banques ont modifié le leur (WSJ Money Rates).

- Cycle de facturation suivant: les produits de crédit à taux variable (marge de crédit hypothécaire, carte de crédit) recalculent les intérêts au nouveau taux préférentiel WSJ plus la marge contractuellement fixée.

- En continu: les nouveaux prêts hypothécaires fixes se repricent par le canal du Trésor à 10 ans. Les prêts hypothécaires fixes existants ne sont pas affectés.

La Fed elle-même n'appelle pas votre banque ou votre émetteur de carte de crédit. La transmission se fait parce que les banques se financent au taux des Fed funds, donc un changement de ce taux modifie leur coût de l'argent, qu'elles répercutent sur les produits à taux variable via l'indice taux préférentiel WSJ que presque tous les contrats à taux variable des consommateurs prennent comme référence.

Où vérifier la date de la prochaine décision

La source unique faisant autorité pour la date de la prochaine décision de taux de la Fed est le calendrier du FOMC sur federalreserve.gov. Toutes les sources secondaires finissent par citer cette page.

La Fed publie le calendrier des réunions à federalreserve.gov/monetarypolicy/fomccalendars.htm. La page liste les dates de réunions pour l'année courante et l'année suivante, indique quelles réunions comprennent un Summary of Economic Projections, et insère le lien vers le communiqué publié après chaque décision. Pour la probabilité implicite par le marché du résultat de la prochaine décision, l'outil CME FedWatch est la référence standard.

Si une date de réunion change (ce qui est rare), la modification est confirmée à la réunion qui précède immédiatement la réunion concernée. Les applications de calendrier et les agrégateurs d'événements économiques sont parfois en retard de plusieurs semaines sur la page officielle, donc pour une décision à fort enjeu (bloquer un retrait sur marge hypothécaire, planifier une demande de refinancement), aller directement sur federalreserve.gov reste la référence la plus sûre.