La tâche principale d'un souscripteur sur le terrain?

La tâche principale d'un souscripteur sur le terrain est de recueillir une information complète et exacte sur le proposant et de la consigner correctement sur la proposition. Ce n'est pas de classer le risque ni de prendre la décision finale d'approuver ou de refuser. Le souscripteur sur le terrain est l'agent ou le conseiller en assurance autorisé qui s'assoit avec le proposant, pose les questions et remplit les documents. Comme il est la première personne à évaluer le risque, l'industrie l'appelle la première ligne de souscription.

C'est précisément le point qui piège les candidats à l'examen de permis d'assurance vie. La mauvaise réponse courante est « classer le risque de l'assuré ». C'est le travail du souscripteur du siège social, pas celui du souscripteur sur le terrain. Le souscripteur sur le terrain recueille les faits; quelqu'un d'autre chez l'assureur les juge.

La tâche se décompose en quatre fonctions concrètes :

- Recueillir une information exacte. Poser les questions sur la santé, les finances, le mode de vie et la profession, et consigner les réponses fidèlement et intégralement.

- Remplir correctement la proposition. Compléter chaque champ requis, obtenir les signatures et éviter les lacunes ou les raccourcis qui font revenir un dossier.

- Observer et documenter. Noter tout élément pertinent que la proposition ne demande pas directement, comme un risque évident que le proposant n'a pas mentionné.

- Soumettre un dossier propre. Transmettre la proposition à l'assureur pour que ses souscripteurs évaluent un portrait complet et honnête.

Tout ce que fait un souscripteur sur le terrain sert un seul but : donner à l'assureur une base véridique et complète pour sa décision.

Souscripteur sur le terrain ou souscripteur de la compagnie : qui fait quoi?

Le souscripteur sur le terrain recueille l'information; le souscripteur de la compagnie décide quoi en faire. Ce sont deux personnes différentes à deux étapes différentes, et les confondre est l'erreur la plus courante au sujet de ce rôle. Le souscripteur sur le terrain est le conseiller autorisé devant le proposant. Le souscripteur de la compagnie (aussi appelé souscripteur du siège social ou souscripteur formel) est le membre du personnel de l'assureur qui classe le risque, fixe la prime et rend la décision d'approuver ou de refuser.

| Tâche | Souscripteur sur le terrain (l'agent) | Souscripteur de la compagnie (siège social) |

|---|---|---|

| Rencontre le proposant en personne | Oui | Non |

| Recueille et consigne l'information | Oui, c'est la tâche principale | Examine ce qui a été recueilli |

| Classe le risque | Non | Oui |

| Commande les examens médicaux ou rapports | Les demande | Les examine et les exige |

| Fixe la prime | Non | Oui |

| Approuve, refuse ou tarife la police | Non | Oui |

| Émet la police | Non | Oui |

Lisez la question d'examen à travers ce tableau et les mauvaises réponses s'expliquent d'elles-mêmes. « Classer le risque », « approuver ou refuser le proposant » et « fixer la prime » se trouvent tous dans la colonne de droite, donc aucun ne peut être la tâche principale du souscripteur sur le terrain. La seule réponse qui se trouve dans la colonne de gauche est de recueillir une information exacte et complète. Voilà pourquoi elle est correcte.

Cette division existe à dessein. Séparer la personne qui recueille les faits de celle qui les juge garde l'évaluation uniforme sur des milliers de propositions, parce que la décision de tarification s'appuie sur un seul ensemble de règles de la compagnie plutôt que sur le jugement du conseiller qui a rempli le dossier. Pour le côté formel de ce processus, voyez ce que fait un souscripteur et ce qu'est la souscription.

Comment fonctionne la souscription sur le terrain?

La souscription sur le terrain va de la première rencontre avec le client jusqu'au moment où une proposition complète parvient à l'assureur, et sa qualité détermine la fluidité du reste de la souscription. Le conseiller ne fait pas que remplir un formulaire. Il filtre le risque tôt pour que l'assureur ne consacre pas temps et argent à un dossier qui n'allait jamais convenir, et pour que le proposant n'ait pas de surprise plus tard.

Une séquence typique de souscription sur le terrain ressemble à ceci :

- Collecte des faits. Le conseiller interroge le proposant sur ses antécédents de santé, ses antécédents familiaux, son revenu, sa profession, ses loisirs, ses voyages et ses couvertures existantes.

- Arrimage au produit. Le conseiller compare le proposant aux directives de l'assureur pour voir si un produit pleinement souscrit, à émission simplifiée ou sans examen médical convient.

- Remplir la proposition. Chaque réponse est consignée exactement comme elle a été donnée, sans arrondir, deviner ni laisser de blancs.

- Organiser les exigences. Là où le produit l'exige, le conseiller aide à mettre en place un examen paramédical, des prélèvements ou un rapport du médecin traitant.

- Soumettre et faire le suivi. Le conseiller envoie le dossier à l'assureur et répond à toute demande de précision.

Prenons un cas simple. Un proposant mentionne au passage qu'il a vu un médecin le mois dernier pour de légères douleurs à la poitrine, mais qu'on lui a dit que c'était probablement le stress. Un souscripteur sur le terrain qui fait bien son travail consigne ce commentaire, pose les questions de suivi que la proposition prévoit et note les tests en cours ou terminés. Un souscripteur sur le terrain qui traite cela comme une simple conversation et l'omet de la proposition a changé le risque que l'assureur croit prendre. Si une réclamation dépend plus tard de cette omission, la différence entre ces deux versions de la même rencontre décide si la police paie.

La raison pour laquelle l'exactitude compte à cette étape, c'est que le souscripteur sur le terrain saisit la preuve brute. Chaque étape ultérieure, de la classe de risque à la prime jusqu'à une future décision de réclamation, repose sur ce que le conseiller a écrit. Une réponse vague ou incomplète devient ici un retard de souscription, un mauvais prix ou une réclamation contestée plus tard.

La souscription sur le terrain au Canada

Au Canada, le souscripteur sur le terrain est le conseiller autorisé en assurance vie ou en assurance accident et maladie, qui se qualifie par le Programme de qualification du secteur de l'assurance de personnes (PQAP) et est autorisé par un organisme de réglementation provincial. La tâche est la même que partout ailleurs, mais l'encadrement qui l'entoure est canadien, et c'est justement ce que les explications internationales génériques laissent de côté.

Pour vendre de l'assurance vie au Canada, un conseiller doit réussir le PQAP, un programme de qualification national supervisé par les Organismes canadiens de réglementation en assurance (OCRA). L'autorisation elle-même est provinciale. En Ontario, les agents d'assurance vie sont autorisés par l'Autorité de réglementation des services financiers de l'Ontario (ARSF). Au Québec, les représentants en assurance sont encadrés par l'Autorité des marchés financiers (AMF). La Colombie-Britannique, l'Alberta, la Saskatchewan et le Manitoba délivrent des permis par l'entremise de leurs conseils d'assurance provinciaux. Peu importe la province où le conseiller travaille, son devoir de souscription sur le terrain, recueillir une information exacte et complète, fait partie intégrante de ce permis.

Il y a une raison précisément canadienne qui donne du poids à l'exactitude : la période contestable. En vertu de la législation provinciale sur l'assurance, un assureur peut généralement contester une police d'assurance vie pour fausse déclaration importante pendant environ les deux premières années suivant son émission. Si le souscripteur sur le terrain a mal consigné un fait de santé ou de mode de vie, une réclamation dans cette fenêtre peut être contestée. Une souscription sur le terrain soignée protège le versement éventuel, et ces versements sont considérables. Les assureurs de personnes du Canada ont versé un montant record de 143,3 G$ en prestations en 2024 (ACCAP). Chacune de ces réclamations remonte à une information qu'un conseiller a d'abord consignée à l'étape de la proposition.

Pourquoi une souscription sur le terrain exacte est-elle importante?

Une souscription sur le terrain exacte est importante parce qu'elle est le fondement sur lequel repose chaque décision ultérieure, et parce que l'industrie automatise le reste de la souscription en présumant que l'information qui entre est propre. À mesure que les assureurs accélèrent leurs décisions en aval, la qualité des données que recueille le souscripteur sur le terrain devient le facteur limitant.

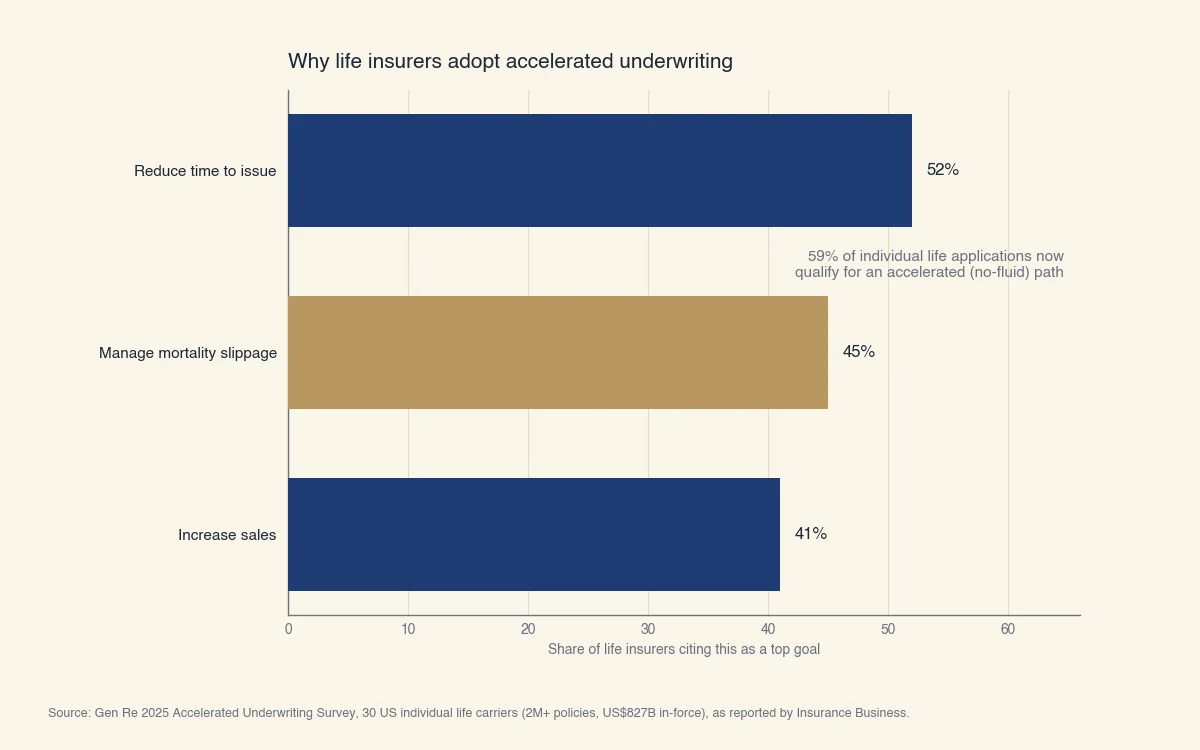

Ce virage est déjà bien amorcé. Dans une enquête Gen Re de 2025 auprès de 30 assureurs vie américains représentant plus de deux millions de polices, en moyenne 59 % des propositions d'assurance vie individuelle sont maintenant admissibles à un parcours de souscription accélérée, c'est-à-dire qu'elles évitent les prélèvements et l'examen médical traditionnels. Interrogés sur les raisons d'adopter la souscription accélérée, ces assureurs ont d'abord cité l'accélération de l'émission des polices, la gestion du glissement de mortalité et l'augmentation des ventes.

Source : Enquête Gen Re 2025 sur la souscription accélérée, 30 assureurs vie individuels américains (plus de 2 M de polices, 827 G$ US en vigueur), selon Insurance Business.

La barre du milieu est celle qui met en lumière le travail du souscripteur sur le terrain. Le glissement de mortalité est le risque qu'une souscription plus légère laisse passer des risques sous-tarifés, de sorte que plus de réclamations arrivent que ce que la tarification supposait. Les assureurs le gèrent en s'appuyant davantage sur l'exactitude des données qu'ils recueillent encore, soit la proposition que remplit le souscripteur sur le terrain. Retirez l'examen médical et les questions et la documentation du conseiller deviennent la principale preuve dont dispose l'assureur. Une souscription sur le terrain exacte est ce qui rend une souscription rapide et automatisée sûre plutôt qu'imprudente.

C'est le même principe qui sous-tend une bonne souscription de prêt. Une décision ne vaut que ce que vaut l'information sur laquelle elle repose, et l'étape la plus précoce et la plus humaine du processus est celle où cette information est soit bien saisie, soit perdue. Chez Sphera Credit, nous concevons pour les prêteurs une technologie de souscription axée précisément là-dessus : évaluer chaque dossier avec exactitude et expliquer les raisons de chaque décision, afin que les emprunteurs qui se situent juste en dehors du cadre de crédit standard obtiennent une lecture soignée et uniforme plutôt qu'un refus automatique.