Les taux hypothécaires baissent-ils ?

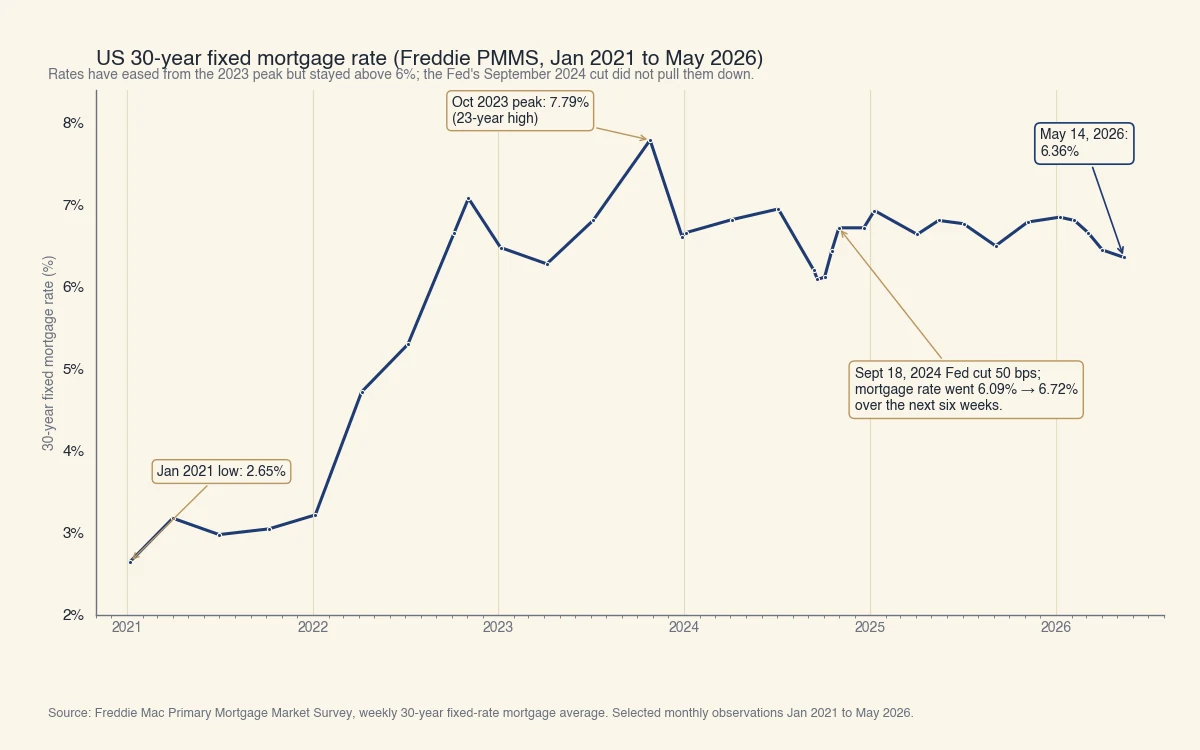

Oui, graduellement. Le Primary Mortgage Market Survey de Freddie Mac indique le 30 ans fixe à 6,36 % pour la semaine du 14 mai 2026, en baisse par rapport à 6,81 % un an plus tôt et au sommet d'octobre 2023 à 7,79 %. Les principaux prévisionnistes regroupent le reste de 2026 entre 5,9 % et 6,3 %, la plupart des appels dérivant vers 6,0 % à 6,2 % en fin d'année (Freddie Mac, Bankrate).

Une mise au point avant tout conseil pratique : les taux hypothécaires ne suivent pas directement la Réserve fédérale. Ils suivent le rendement du Trésor 10 ans plus un écart hypothèques-Trésor. Cette distinction compte parce que la plupart des consommateurs qui lisent cette question espèrent que la prochaine baisse de la Fed fera baisser les taux hypothécaires. Parfois c'est le cas. Parfois, comme en septembre 2024, la Fed baisse et les taux hypothécaires montent.

Une définition rapide avant le graphique. Le Primary Mortgage Market Survey (PMMS) de Freddie Mac est la moyenne hebdomadaire canonique du taux hypothécaire 30 ans fixe aux États-Unis. Freddie Mac recueille les données de taux à partir de milliers de demandes de prêt soumises à Loan Product Advisor chaque semaine et publie le sondage le jeudi. La série remonte à avril 1971.

Source : Freddie Mac Primary Mortgage Market Survey, moyenne hebdomadaire du taux hypothécaire 30 ans fixe. Annotations citant le PMMS de Freddie Mac et la décision de politique du FOMC de la Réserve fédérale du 18 septembre 2024.

Le graphique montre la forme générale :

- Le creux record de 2,65 % en janvier 2021 était le fond d'un déclin pluridécennal poussé par la relance monétaire de l'ère pandémique.

- La montée de 2022 a ajouté environ 4 points de pourcentage en 10 mois lorsque la Fed a entamé le cycle de resserrement le plus rapide en 40 ans et que les attentes d'inflation se sont retarifées.

- Le sommet d'octobre 2023 à 7,79 % était un plus haut sur 23 ans. La plupart des emprunteurs américains qui ont garanti à ce niveau sont candidats au refinancement depuis.

- La baisse de la Fed de septembre 2024 est le moment où le graphique a besoin d'une annotation. La Fed a baissé de 50 points de base le 18 septembre 2024. Le taux hypothécaire 30 ans fixe se situait à 6,08 % la semaine précédente. Six semaines plus tard, il était à 6,72 %, une HAUSSE de 64 points de base malgré la baisse.

- Le 6,36 % actuel est une amélioration annuelle d'environ 45 points de base, modeste mais réelle.

Pourquoi les taux hypothécaires ne suivent-ils pas directement les baisses de la Fed ?

Les taux hypothécaires suivent le rendement du Trésor 10 ans plus un écart hypothèques-Trésor, pas le taux des Fed Funds au jour le jour de la Réserve fédérale. Les deux peuvent bouger dans des directions opposées, comme ils l'ont fait en septembre et octobre 2024 lorsque la Fed a baissé de 50 points de base et que le 30 ans fixe est passé de 6,08 % à 6,72 % (Bankrate).

Le mécanisme, étape par étape :

- Le taux des Fed Funds est le taux au jour le jour que les banques se chargent entre elles pour les réserves. La Réserve fédérale fixe une fourchette cible et utilise des outils pour orienter le taux effectif à l'intérieur. C'est aussi le taux à partir duquel les banques fixent leur taux préférentiel, alors voyez le taux préférentiel actuel.

- Le rendement du Trésor 10 ans est le prix du marché pour prêter au gouvernement américain pendant 10 ans. Il bouge en fonction des attentes de croissance, des attentes d'inflation et des flux mondiaux de capitaux.

- Le taux hypothécaire 30 ans fixe est le rendement du Trésor 10 ans plus un écart hypothèques-Trésor (parfois appelé l'écart hypothécaire). L'écart compense les prêteurs pour le risque de prépaiement, le risque de crédit et le coût de service. Il se situait en moyenne à 1,7 à 2 points de pourcentage avant 2020 et s'est élargi à environ 3 points depuis.

L'exemple de septembre 2024 illustre le découplage clairement. La Fed a baissé les Fed Funds de 50 points de base le 18 septembre 2024 (Réserve fédérale). Le rendement du Trésor 10 ans était de 3,65 % la semaine précédant la baisse. Au cours des semaines suivantes, des données d'emploi plus fortes que prévu et une inflation persistante ont poussé le 10 ans à 4,30 %, et le 30 ans fixe a monté avec lui. La Fed a baissé et le marché hypothécaire s'est déplacé dans la direction opposée parce qu'ils mesurent des choses différentes.

| Taux | Ce qu'il représente | Ce qui le déplace | Niveau actuel (mai 2026) |

|---|---|---|---|

| Fed Funds | Taux au jour le jour interbancaire | Décisions FOMC de la Fed | Cible ~4,25 % à 4,50 % |

| Trésor 10 ans | Coût de la dette américaine 10 ans | Croissance, inflation, flux mondiaux | ~3,40 % (varie quotidiennement) |

| Hypothèque 30 ans fixe | Prêt résidentiel long terme | Trésor 10 ans + écart hypothécaire | 6,36 % (PMMS, 14 mai) |

| Écart hypothécaire | Hypothèque moins Trésor 10 ans | Risque de prépaiement, demande MBS | ~3,0 % (vs 1,7 à 2 % avant 2020) |

À retenir : quand un article ou un présentateur dit « la Fed a baissé, donc les taux hypothécaires vont baisser », il confond deux taux différents. La bonne question à poser est « que fait le rendement du Trésor 10 ans ? ». Si vous voulez suivre où vont les taux hypothécaires la semaine prochaine, surveillez le 10 ans, pas la Fed.

Pourquoi l'écart hypothèques-Trésor s'est-il élargi ?

Trois forces ont maintenu l'écart élevé depuis 2022. Premièrement, la Réserve fédérale a cessé d'acheter des titres adossés à des hypothèques au début de 2022 et a commencé à laisser ses avoirs MBS s'écouler, ce qui a réduit la demande pour les obligations et élargi l'écart que les prêteurs doivent offrir pour les vendre. Deuxièmement, le risque de prépaiement est élevé parce que tant d'emprunteurs ont garanti des taux sous 3 % en 2020-2021 et ne refinanceront pas avant que les taux ne baissent de façon significative, ce qui rend la durée de vie attendue de chaque nouvelle hypothèque plus courte et plus difficile à tarifer. Troisièmement, les volumes d'octroi ont été faibles, ce qui a réduit les économies d'échelle chez les agents de service et augmenté la composante coût d'exploitation de l'écart.

Où les grands prévisionnistes voient-ils les taux hypothécaires en 2026 ?

Le consensus entre Fannie Mae, la MBA, NAR, NAHB, Wells Fargo et Morgan Stanley voit le 30 ans fixe baisser graduellement tout au long de 2026, les prévisions de fin d'année regroupées entre 5,75 % et 6,30 %. La moyenne de ces prévisions situe le taux près de 6,1 % au Q4 2026 (The Mortgage Reports).

Le tableau des prévisions 2026 à partir des déclarations publiques :

| Prévisionniste | Q2 2026 | Fin 2026 | Ton |

|---|---|---|---|

| Fannie Mae | 5,90 % | 6,10 % | Modérément optimiste |

| National Association of Home Builders | 5,99 % | n/d | Modérément optimiste |

| National Association of Realtors | 6,00 % | n/d | Modérément optimiste |

| Wells Fargo | 6,15 % | n/d | Centriste |

| Mortgage Bankers Association | 6,30 % | 6,20 % | Centriste |

| Morgan Stanley | n/d | 5,75 % | Le plus optimiste |

| Moyenne Bankrate Q2 | n/d | 6,0 % à 6,2 % | Centriste |

Quelques notes pour lire ce tableau :

- Les appels « modérément optimistes » (5,75 % à 6,0 % en Q4) supposent tous que la Fed continue de baisser et que l'inflation continue de se modérer. Si l'une ou l'autre hypothèse se brise, les taux se situent probablement plus près du centre.

- La MBA à 6,30 % Q2-2026 est l'appel public le plus prudent. La MBA a été constamment plus pessimiste que Fannie Mae sur la trajectoire des taux et a eu approximativement raison sur la direction depuis 2023.

- La fin d'année à 5,75 % de Morgan Stanley est l'appel institutionnel le plus optimiste. Il dépend d'un resserrement significatif de l'écart hypothèques-Trésor vers 2 à 2,5 points de pourcentage, ce qui n'a pas encore commencé sérieusement.

Le résumé honnête : chaque grand prévisionniste voit les taux plus bas en fin d'année qu'aujourd'hui, mais aucun ne voit un retour à des taux à 4 quelque chose en 2026. Ancrez votre planification sur une fourchette de 5,75 % à 6,30 %, pas sur une estimation ponctuelle précise.

Que vous fait économiser une baisse de 1 % du taux hypothécaire ?

Sur un prêt hypothécaire 30 ans fixe de 400 000 $, faire passer le taux de 6,5 % à 5,5 % réduit le paiement mensuel d'environ 260 $ et le coût d'intérêt à vie d'environ 93 400 $. Sur un prêt de 500 000 $, les économies mensuelles sont d'environ 325 $ et les économies à vie d'environ 117 000 $ (FRED).

L'exemple chiffré pour un prêt de 400 000 $, 30 ans fixe, capital et intérêt seulement :

| Taux | Mensualité K+I | Intérêt à vie | Intérêt annuel (an 1) |

|---|---|---|---|

| 7,5 % | 2 797 $ | 607 000 $ | 29 800 $ |

| 6,5 % | 2 528 $ | 510 000 $ | 25 800 $ |

| 5,5 % | 2 271 $ | 417 000 $ | 21 800 $ |

| 4,5 % | 2 027 $ | 330 000 $ | 17 800 $ |

Ce que les chiffres disent :

- Chaque variation de 1 point de pourcentage représente environ 250 $ par mois pour la taille de prêt de 400 K $. Le paiement hypothécaire est à peu près linéaire dans le taux sur la plage 4,5 % à 7,5 %.

- Chaque variation de 1 point de pourcentage représente environ 90 000 $ d'intérêt à vie pour la même taille de prêt. Le chiffre à vie est dramatique parce que 30 ans de composition font l'essentiel du travail ; le chiffre mensuel est ce qui compte pour l'abordabilité.

- Doubler la taille du prêt double les deux chiffres. Un prêt de 200 K $ économise 130 $ par mois sur une baisse de 1 % ; un prêt de 800 K $ économise 520 $.

Attendre un meilleur taux vaut-il vraiment le coup ?

Cela dépend de ce qui arrive au prix de la maison pendant que vous attendez. Le même prêt de 400 000 $, finançant une maison de 500 000 $, avec une baisse de taux de 1 % économisant 3 100 $ d'intérêts l'an 1, est compensé par une appréciation des prix de 0,6 % (3 000 $). Tout au-delà compense entièrement les économies de taux.

Un exemple chiffré simple « attendre vs acheter » pour la même maison cible à 500 000 $ :

- Acheter maintenant à 6,5 % : prêt de 400 000 $, 2 528 $/mois, coût total an 1 = 30 300 $ d'intérêts payés.

- Attendre 12 mois, acheter à 5,5 % mais prix de la maison 4 % plus haut : prêt de 416 000 $ (4 % plus grand parce que la maison coûte maintenant 520 000 $ et la mise de fonds reste à 100 000 $), 2 361 $/mois à 5,5 %, intérêt payé l'an 1 = 22 700 $.

- Économies nettes en attendant : environ 7 600 $ d'intérêts l'an 1, MAIS vous avez aussi payé 20 000 $ de plus pour l'actif lui-même.

- Seuil de rentabilité : le taux doit baisser de plus de 1 % en un an, ou les prix des maisons doivent baisser (pas monter), pour que l'attente soit rentable.

Le point n'est pas que l'attente est mauvaise. Le point est que le taux est une variable dans une décision multivariée. La plus grande variable unique sur la plupart des marchés américains en 2026 est l'offre de logements, qui est restée suffisamment serrée pour que l'appréciation des prix absorbe à peu près les économies tirées du taux.

Devriez-vous attendre des taux hypothécaires plus bas avant d'acheter ?

Non, pas comme raison autonome. Le bon cadre est d'acheter quand le paiement mensuel est confortable et de refinancer plus tard si les taux baissent. Vous pouvez refinancer le taux à tout moment ; vous ne pouvez pas refinancer le prix d'achat (Bankrate).

La version au cas par cas :

- Premier acheteur avec emploi stable : acheter à 6,36 % sur une maison que vous pouvez vous permettre est habituellement meilleur qu'attendre 5,5 %, parce que l'appréciation des prix des maisons sur des marchés américains serrés est restée au pas avec les économies de taux, et l'option de refinancement est toujours disponible. L'exception est un marché avec une accumulation d'offre claire où les prix pourraient effectivement baisser.

- Candidat au refinancement avec un taux de 7,5 % ou plus de 2023 : tout mouvement soutenu vers 6,0 % ou moins est un déclencheur de refinancement significatif. La règle empirique est qu'une baisse de 75 points de base couvre des frais de clôture typiques de 4 000 $ à 6 000 $ en 18 à 30 mois. Au 6,36 % d'aujourd'hui, un emprunteur à 7,5 % économiserait environ 185 $/mois sur un prêt de 400 K $, récupérant les frais de clôture en environ 24 mois.

- Acheteur en transition garanti à 3 % depuis 2021 : le calcul est plus difficile. Échanger une hypothèque sous 3 % contre une hypothèque à 6,36 % sur une maison plus grande exige soit un besoin clair de stade de vie (plus d'espace, district scolaire, déménagement de travail), soit un prix de maison significativement plus bas. Beaucoup de ces acheteurs restent en place plus longtemps qu'ils ne le feraient autrement, et c'est une réponse rationnelle à l'environnement des taux.

- Acheteur au comptant ou à grande mise de fonds : le taux compte moins parce que la taille du prêt est plus petite. Un prêt de 200 K $ à 6,5 % coûte 1 264 $/mois ; le même prêt à 5,5 % coûte 1 135 $. La différence de 129 $/mois est suffisamment petite pour que les décisions de garantie de taux soient habituellement guidées par d'autres facteurs.

Quelle est la façon la plus intelligente de suivre vous-même les taux hypothécaires ?

Trois sources valent la peine d'être consultées chaque semaine. Le PMMS de Freddie Mac publie le jeudi matin et constitue le taux canonique. Mortgage News Daily met à jour une moyenne quotidienne qui devance ou suit le PMMS d'un jour ou deux et est utile pour saisir les mouvements de milieu de semaine. Le rendement du Trésor 10 ans, disponible gratuitement à la Réserve fédérale ou sur tout site de données financières, est l'indicateur avancé : si le 10 ans bouge de 20 points de base, le 30 ans hypothécaire suit habituellement dans la semaine.

Pour comprendre ce qui anime les taux d'intérêt en général et pourquoi le lien avec la politique de la Fed est indirect, voyez quand les taux d'intérêt vont-ils baisser. Pour comment le taux hypothécaire se traduit en cote de crédit et programme dont vous avez besoin pour être admissible, voyez quelle cote de crédit faut-il pour acheter une maison et le TAEG est-il le même que le taux d'intérêt. Pour anticiper la prochaine décision, voyez quand aura lieu la prochaine décision de taux de la Fed.