Peut-on céder ou abaisser le taux d'un prêt Parent PLUS?

Non. Vous ne pouvez ni céder, ni réattribuer, ni renégocier le taux d'intérêt d'un prêt fédéral Parent PLUS, car ce taux est fixe pour toute la durée du prêt et le prêt appartient légalement au parent qui l'a contracté. Le U.S. Department of Education n'offre aucun formulaire, choix ou procédure permettant à un parent de remettre le prêt, le taux ou la responsabilité de remboursement à un enfant (Federal Student Aid).

La question cache une idée fausse répandue : qu'un taux d'intérêt serait quelque chose que l'on peut transmettre à autrui ou faire baisser par négociation, comme on transfère le titre d'une voiture. Un taux fédéral ne fonctionne pas ainsi. Il est fixé par la loi l'année où votre prêt est décaissé, puis gelé. Appeler votre agent de prêt pour « abaisser le taux » ou « le mettre au nom de mon enfant » ne donnera rien, car l'agent n'a le pouvoir de changer ni l'un ni l'autre.

Un prêt Parent PLUS est un prêt fédéral Direct PLUS qu'un parent contracte pour financer les études d'un enfant à charge de premier cycle. Il existe une seule façon de déplacer cette dette vers votre enfant à un taux différent : votre enfant contracte un tout nouveau prêt privé en son propre nom et l'utilise pour rembourser votre prêt fédéral. C'est le refinancement, et il s'agit d'un nouveau prêt à un nouveau taux, et non d'un transfert de l'ancien. Qu'un prêteur local puisse réellement baisser le taux dépend de la cote de crédit de l'étudiant et du contexte des taux, et non de ce que le parent peut négocier sur le prêt fédéral existant. Le reste de cette page explique quel est le taux, pourquoi il est verrouillé et si le refinancement vaut ce qu'il vous coûte.

Quel est le taux d'intérêt actuel d'un prêt Parent PLUS?

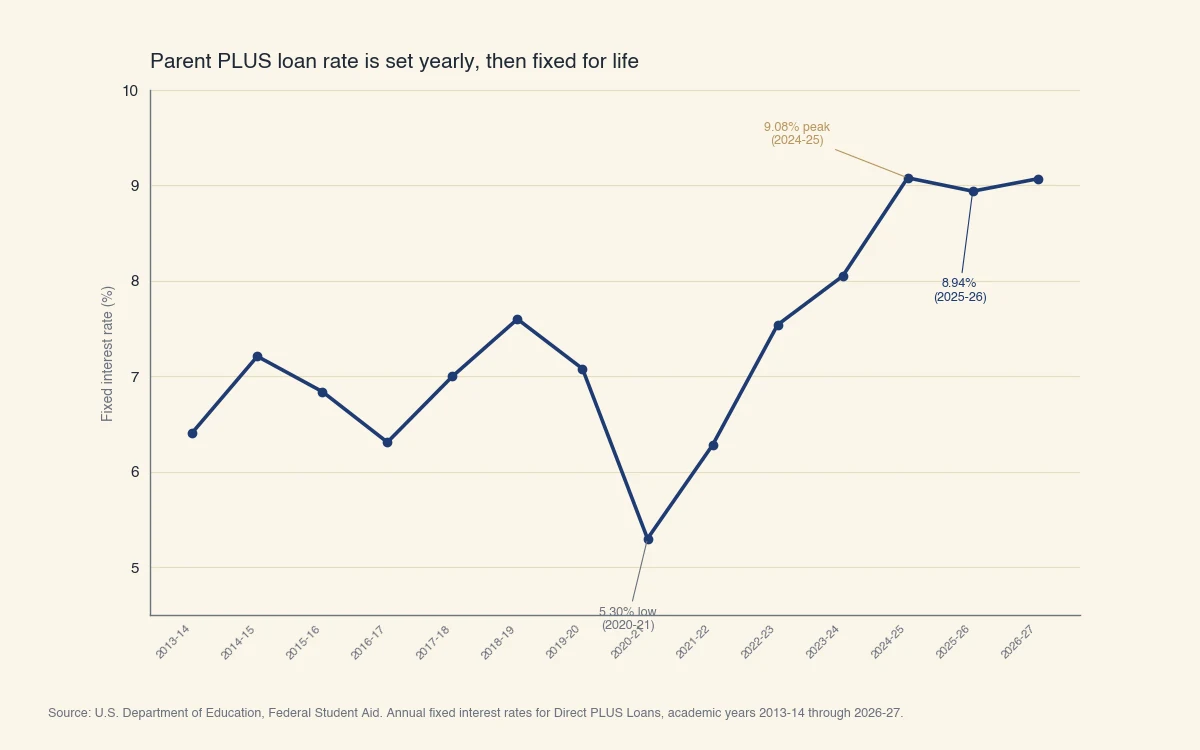

Le taux d'intérêt fixe des prêts Parent PLUS décaissés entre le 1er juillet 2025 et le 30 juin 2026 est de 8,94 %, et les prêts décaissés à partir du 1er juillet 2026 portent un taux fixe de 9,07 % (Federal Student Aid). En plus du taux, chaque prêt Parent PLUS comporte des frais d'octroi de 4,228 %, que le gouvernement retient sur chaque décaissement avant que l'argent n'atteigne l'établissement. Comme ces frais font partie du coût d'emprunt, le TAEG du prêt finit plus élevé que le taux d'intérêt affiché.

Le taux n'est pas arbitraire. La loi fédérale le construit chaque année à partir de deux éléments :

- Le rendement de l'obligation du Trésor à 10 ans. Le taux de chaque année part du rendement élevé à la dernière adjudication d'obligations du Trésor à 10 ans avant le 1er juin.

- Une marge fixe de 4,60 points de pourcentage, avec un plafond strict de 10,5 % pour les prêts PLUS (Federal Student Aid).

Comme le rendement du Trésor varie chaque année, le taux Parent PLUS est réinitialisé chaque 1er juillet pour les nouveaux prêts. Mais cette réinitialisation ne s'applique qu'aux prêts décaissés dans la nouvelle période. Un prêt que vous détenez déjà conserve le taux auquel il a été émis, aussi longtemps que vous le devez.

C'est cette conception fixe à vie qui rend impossible de « céder » le taux ou de magasiner un taux fédéral plus bas. Le taux a fortement grimpé ces dernières années, et un parent qui a emprunté au sommet de 2024-2025 est verrouillé à 9,08 % même si les emprunteurs des années précédentes ont bloqué bien moins.

Source: U.S. Department of Education, Federal Student Aid. Annual fixed interest rates for Direct PLUS Loans, academic years 2013-14 through 2026-27.

Ce que montre le graphique : le taux que vous obtenez dépend entièrement de l'année où vous empruntez, et une fois fixé, il ne change jamais. Il n'y a aucun levier à actionner sur un prêt existant.

Un prêt Parent PLUS peut-il être transféré à votre enfant?

Un prêt Parent PLUS ne peut être transféré à votre enfant par aucun programme fédéral, de sorte que la seule voie pour déplacer la dette est le refinancement privé au nom de l'étudiant. Consolider le prêt, changer de plan de remboursement ou viser une annulation vous laisse tous comme emprunteur (Federal Student Aid).

Voici comment les options réalistes se comparent :

| Option | Qui doit la dette ensuite | Le taux change-t-il? | Conserve les protections fédérales? |

|---|---|---|---|

| Ne rien faire | Le parent | Non (fixe à vie) | Oui |

| L'enfant rembourse le parent de façon informelle | Le parent (légalement) | Non | Oui |

| Refinancement privé au nom de l'enfant | L'enfant (et tout cosignataire) | Oui, un nouveau taux privé | Non |

| Consolidation fédérale Direct | Le parent | Non (moyenne pondérée des taux existants) | Oui |

Pour refinancer au nom de l'étudiant, l'étudiant fait une demande de prêt privé comme s'il s'agissait du sien. Les prêteurs examinent la cote de crédit, le revenu et le ratio d'endettement de l'étudiant. La plupart des nouveaux diplômés ne peuvent se qualifier seuls, alors les prêteurs exigent souvent un cosignataire, une deuxième personne également responsable de la dette. Si ce cosignataire est vous, le parent, vous voilà de nouveau responsable, mais cette fois sans les protections fédérales.

Refinancer une dette fédérale en prêt privé met fin à tous les avantages fédéraux qui y sont rattachés (CFPB) :

- Le remboursement en fonction du revenu, qui plafonne les paiements selon une part du revenu.

- L'annulation de prêt pour service public (PSLF) pour les emprunteurs occupant un emploi admissible dans le secteur public.

- Le report et la suspension de paiement en cas de difficulté.

- L'annulation en cas de décès ou d'invalidité, qui efface un prêt fédéral Parent PLUS si le parent ou l'étudiant décède.

Combien le refinancement coûterait-il ou ferait-il économiser?

Refinancer à un taux plus bas fait économiser des intérêts, mais les économies sont souvent plus modestes que ce que les parents imaginent une fois pris en compte les protections fédérales que l'on abandonne. Un exemple chiffré rend le compromis concret.

Supposons que vous déteniez un prêt Parent PLUS de 30 000 $ au taux 2025-2026 de 8,94 %, sur le plan de remboursement standard de 10 ans (120 mois). Comparez cela au cas où l'étudiant refinance le même solde de 30 000 $ en un prêt privé de 10 ans à 6,5 % fixe. Les chiffres ci-dessous sont illustratifs, arrondis et excluent les frais d'octroi initiaux de 4,228 % déjà retenus sur votre prêt fédéral.

| Parent PLUS fédéral à 8,94 % | Refinancement privé à 6,5 % | |

|---|---|---|

| Paiement mensuel | Environ 379 $ | Environ 341 $ |

| Intérêts totaux sur 10 ans | Environ 15 500 $ | Environ 10 900 $ |

| Remboursement en fonction du revenu offert | Oui | Non |

| Prêt annulé au décès de l'emprunteur | Oui | Généralement non |

Le taux plus bas fait économiser environ 4 600 $ d'intérêts sur dix ans et près de 38 $ par mois. C'est de l'argent réel. Mais voyez ce que ces 4 600 $ font disparaître : si le parent perd son revenu, il n'y a aucun plan lié au revenu sur lequel se rabattre, et si le parent décède, la famille hérite d'un solde privé qu'un prêt fédéral aurait annulé. Pour un ménage au revenu stable et sans besoin d'annulation, le refinancement peut être sensé. Pour un ménage qui pourrait avoir besoin de ces filets de sécurité, le taux moins cher peut discrètement devenir la décision la plus coûteuse.

C'est la partie contre-intuitive que la plupart des pages omettent : un plus petit nombre sur la ligne du taux n'est pas la même chose qu'un plus petit coût du risque. Faites le calcul des intérêts, puis demandez-vous séparément si vous pouvez vous permettre de perdre les protections fédérales.

Qu'est-ce qui change pour les emprunteurs Parent PLUS en 2026?

Le One Big Beautiful Bill Act, signé le 4 juillet 2025, impose les tout premiers plafonds d'emprunt aux prêts Parent PLUS et retire le remboursement en fonction du revenu pour les nouveaux prêts, la plupart des changements prenant effet le 1er juillet 2026 (U.S. Department of Education). Pendant des décennies, l'emprunt Parent PLUS n'était limité que par le coût des études d'un établissement; cette époque tire à sa fin.

À compter du 1er juillet 2026 :

- L'emprunt Parent PLUS est plafonné à 20 000 $ par étudiant par année et à 65 000 $ au total par étudiant à charge.

- Les nouveaux prêts Parent PLUS décaissés à partir de cette date ne peuvent être remboursés que selon le plan de remboursement standard, et non selon un plan lié au revenu.

Les prêts que vous détenez déjà sont protégés par une clause de droits acquis : les emprunteurs Parent PLUS actuels conservent leurs conditions, généralement pour les prochaines années ou jusqu'à la fin du programme de l'étudiant. Le point pratique pour la question « devrais-je refinancer » est que le filet de sécurité fédéral des nouveaux prêts Parent PLUS rétrécit, ce qui rend les protections de votre prêt fédéral existant plus précieuses, et non moins. Les abandonner par un refinancement mérite plus de prudence en 2026 qu'il y a un an.

Aucun de ces changements ne vous permet de céder ou d'abaisser le taux d'un prêt que vous détenez déjà. Ils modifient le montant que les futurs parents pourront emprunter et la manière dont ils rembourseront, mais la réponse de fond à la question initiale reste la même : un taux fédéral Parent PLUS est fixe, il est le vôtre, et la seule voie vers un taux différent est un prêt différent et privé.