Combien gagne un souscripteur au Canada?

Le souscripteur médian au Canada gagne environ 72 010 $ par année, soit 34,62 $ l'heure à temps plein, selon l'Enquête sur la population active de Statistique Canada pour la période de référence 2023-2024 (Guichet-Emplois Canada). La fourchette nationale s'étend de 25,00 $ l'heure au bas de l'échelle à 51,28 $ l'heure au haut, soit environ 52 000 $ à 106 660 $ par année à temps plein.

Ce seul chiffre national cache une grande variation. La souscription n'est pas un seul métier. Statistique Canada classe les souscripteurs d'assurance sous la Classification nationale des professions (CNP) 12202 et les souscripteurs hypothécaires sous la CNP 13201, et dans chaque code, l'écart salarial s'élargit encore lorsqu'on tient compte des primes, des cotisations de retraite et des avantages collectifs. Environ 94,3 % des souscripteurs canadiens reçoivent au moins un avantage hors salaire, selon Guichet-Emplois.

Le reste de cette page décompose la question en quatre filières distinctes de souscription au Canada, puis construit un exemple chiffré année par année de la rémunération totale. Nous concluons par la raison structurelle pour laquelle les souscripteurs seniors gagnent bien au-dessus de la médiane nationale, contrairement aux débutants.

Repères salariaux nationaux pour les souscripteurs d'assurance (CNP 12202)

Les données salariales de Statistique Canada, converties en montant annuel selon la norme de 2 080 heures de travail à temps plein :

| Centile | Horaire | Annuel (CAD, 2 080 h) |

|---|---|---|

| Bas | 25,00 $ | 52 000 $ |

| Médian | 34,62 $ | 72 010 $ |

| Haut | 51,28 $ | 106 660 $ |

Ces chiffres excluent les primes, les commissions et la valeur des régimes de retraite et des avantages collectifs. La rémunération totale est sensiblement plus élevée.

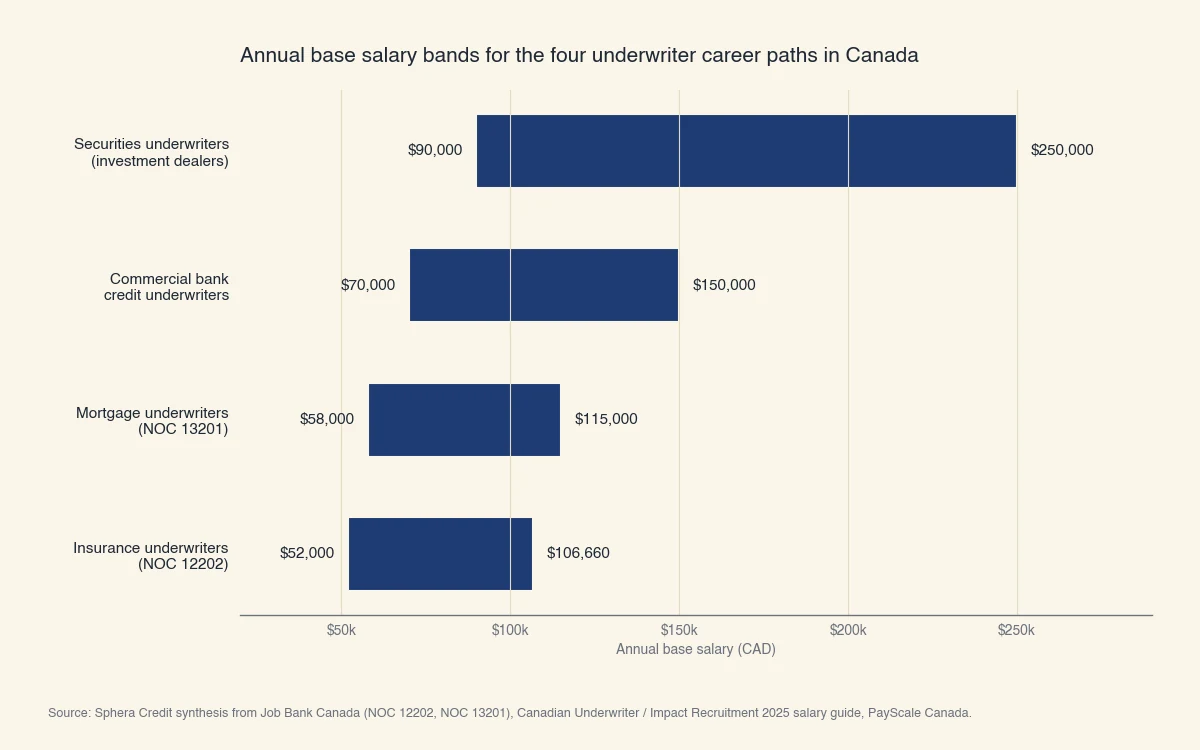

Les quatre filières de souscription au Canada et ce que chacune paie

La plupart des articles ne rapportent qu'un seul salaire de souscripteur, mais il existe quatre filières distinctes au Canada, avec des employeurs, des organismes de réglementation et des fourchettes de rémunération différents. La souscription d'assurance et la souscription hypothécaire sont des professions distinctes dans la Classification nationale des professions. La souscription de crédit commercial dans les grandes banques et la souscription de titres dans les courtiers en valeurs mobilières ajoutent deux autres filières qui ne figurent pas dans les tableaux salariaux principaux de Guichet-Emplois.

Source : Synthèse Sphera Credit à partir de Guichet-Emplois Canada (CNP 12202 assurance, CNP 13201 hypothécaire), du guide salarial 2025 de Canadian Underwriter / Impact Recruitment pour les postes commerciaux et de PayScale Canada pour la souscription de titres.

Souscripteurs d'assurance (CNP 12202)

Les souscripteurs d'assurance examinent les demandes de polices de dommages, d'assurance vie et d'assurance spécialisée et décident d'offrir ou non la couverture, à quelle prime. Sur le terrain, la tâche principale d'un souscripteur sur le terrain est de recueillir les informations du demandeur sur place avant que le dossier n'arrive à un souscripteur de bureau. La médiane nationale est de 34,62 $ l'heure, ou environ 72 010 $ par année (Guichet-Emplois Canada). Trois sous-filières paient différemment :

- Lignes personnelles (auto, habitation, locataire) : débutants 50 000 $ à 65 000 $; seniors 80 000 $ à 110 000 $.

- Lignes commerciales (biens d'entreprise, responsabilité civile, cyber) : débutants 55 000 $ à 75 000 $; seniors 95 000 $ à 140 000 $ à Toronto et Vancouver.

- Cautionnement et lignes spécialisées (construction, environnement) : seniors 100 000 $ à 140 000 $ et plus, la haute fourchette étant réservée aux risques spécialisés dans les grands centres (Canadian Underwriter).

Souscripteurs hypothécaires (CNP 13201)

Les souscripteurs hypothécaires évaluent les demandes de prêts hypothécaires résidentiels et de petits prêts commerciaux selon la politique du prêteur et la ligne directrice B-20 du BSIF qui encadre les prêteurs sous réglementation fédérale (BSIF). Les salaires de base dans les banques de l'annexe I vont généralement de 58 000 $ à 95 000 $, et les souscripteurs hypothécaires commerciaux seniors atteignent 115 000 $ ou plus. Guichet-Emplois publie les données salariales provinciales séparément pour la CNP 13201 (Guichet-Emplois Canada).

Le travail se divise entre la souscription hypothécaire conforme (assurée) et la souscription hypothécaire non conforme ou alternative (prêteurs B, prêteurs privés). Les souscripteurs non conformes gagnent généralement plus parce que chaque dossier exige davantage de jugement discrétionnaire et que les prêteurs qui les embauchent paient une prime pour ce jugement.

Souscripteurs de crédit commercial en banque

Les souscripteurs de crédit commercial dans les cinq grandes banques canadiennes évaluent les prêts aux entreprises, les facilités de financement adossées à des actifs et les marges de crédit aux sociétés. Ils relèvent de la fonction de risque de crédit de la banque plutôt que de l'assurance, et la rémunération reflète cette différence. Dans le Grand Toronto, les souscripteurs commerciaux gagnent 60 000 $ à 80 000 $ au niveau débutant, 80 000 $ à 100 000 $ au niveau intermédiaire, et 100 000 $ à 140 000 $ au niveau senior (Canadian Underwriter). En ajoutant la prime, le régime de retraite et les avantages, la rémunération totale au niveau senior se situe régulièrement entre 150 000 $ et 180 000 $.

Souscripteurs de titres chez les courtiers en valeurs mobilières

Les souscripteurs de titres chez les courtiers en valeurs mobilières souscrivent les nouvelles émissions de titres de créance et d'actions, syndiquent les transactions et tarifient le risque pour les placements institutionnels. Les salaires de base commencent plus haut que dans les trois autres filières (90 000 $ à 130 000 $ pour les analystes et associés) et atteignent les 200 000 $ à 250 000 $ et plus au niveau de vice-président, la prime dépassant souvent le salaire de base. Le poste est concentré dans les firmes de Bay Street à Toronto, avec une poignée d'équipes à Montréal et à Calgary.

À quoi ressemble la rémunération totale sur une carrière?

La plupart des données salariales publiques ne citent que le salaire de base, ce qui sous-estime de 20 à 40 % ce qu'un souscripteur canadien rapporte à la maison, selon l'employeur et l'ancienneté. Un calcul année par année de la rémunération totale d'un souscripteur de crédit commercial dans une grande banque torontoise illustre l'écart. Les chiffres ci-dessous combinent les données salariales de base de Guichet-Emplois, les fourchettes de primes de Canadian Underwriter / Impact Recruitment et les avantages typiques offerts par les banques de l'annexe I.

Année 1 : analyste de crédit débutant

- Salaire de base : 68 000 $

- Prime annuelle (cible 10 %) : 6 800 $

- Cotisation REER collectif (généralement 3 % à 5 %) : 2 720 $

- Régime de retraite à prestations déterminées (part employeur, environ 6 % du salaire) : 4 080 $

- Assurance collective santé, dentaire, vie (coût employeur) : 3 500 $

- Rémunération totale : environ 85 100 $

Année 5 : souscripteur intermédiaire

- Salaire de base : 92 000 $

- Prime annuelle (cible 15 %) : 13 800 $

- Cotisation REER collectif : 3 680 $

- Régime de retraite à prestations déterminées (environ 7 % du salaire) : 6 440 $

- Avantages collectifs : 4 200 $

- Rémunération totale : environ 120 120 $

Année 10 : souscripteur senior

- Salaire de base : 125 000 $

- Prime annuelle (cible 22 %) : 27 500 $

- Cotisation REER collectif : 5 000 $

- Régime de retraite à prestations déterminées (environ 8 % du salaire) : 10 000 $

- Avantages collectifs : 5 000 $

- Rémunération totale : environ 172 500 $

La même carrière dans une caisse populaire régionale ou un assureur régional se situe généralement 10 à 20 % en dessous de ces chiffres, l'écart étant concentré dans la prime et la retraite plutôt que dans le salaire de base.

Et si vous restez au niveau débutant?

Un souscripteur débutant dans un assureur régional qui reste à ce niveau pendant les dix années entières plutôt que d'avancer atteint environ 75 000 $ de salaire de base à l'année dix, pour une rémunération totale d'environ 90 000 $. La prime à l'avancement est structurelle, pas cosmétique, et le reste de cette page explique pourquoi.

Pourquoi les souscripteurs seniors gagnent-ils tellement plus que les débutants?

L'écart salarial entre les souscripteurs débutants et seniors au Canada s'élargit, et la raison est la même qui automatise la souscription de crédit à la consommation depuis les années 1990 : les décisions basées sur des règles sont de plus en plus traitées par logiciel, tandis que les décisions exigeant du jugement requièrent toujours un humain d'expérience. Cela se voit dans les données. L'écart bas-haut de Guichet-Emplois pour la CNP 12202 est d'environ 2,0x (25,00 $ à 51,28 $ l'heure). L'écart bas-haut pour la souscription commerciale rapporté dans le guide salarial 2025 de Canadian Underwriter est plus près de 3,5x une fois inclus les postes de directeur et de vice-président adjoint.

Trois forces expliquent l'écart :

-

La souscription standardisée comprime les salaires débutants. Les prêts hypothécaires conformes à la ligne directrice B-20, l'assurance auto et habitation aux profils de risque standards, et les petits prêts personnels non garantis sont de plus en plus décidés par des moteurs de règles et des modèles basés sur les cotes de crédit. Le rôle humain sur ces dossiers est la vérification, pas le jugement, et le marché du travail rémunère la vérification peu.

-

Le risque complexe exige toujours du jugement, et les personnes qui peuvent le faire sont rares. Les prêts hypothécaires non conformes, le financement adossé à des actifs, les lignes spécialisées d'assurance (cyber, environnement, construction) et la souscription de titres ne se réduisent pas proprement à un jeu de règles. Les 5 C du crédit, les attentes de la ligne directrice B-20 du BSIF en matière de prudence du prêteur et l'exigence réglementaire que « le prêteur » (et non un algorithme seul) approuve les prêts hypothécaires gardent l'humain au siège décisionnel pour ces dossiers.

-

La spécialisation paie une prime explicite. Le rapport 2025 de Canadian Underwriter constate que les firmes récompensent spécifiquement l'expertise en cyber, en environnement, en construction, en énergie et en lignes spécialisées (Canadian Underwriter). Un souscripteur senior qui a passé cinq à dix ans sur ces dossiers gagne l'écart.

Chez Sphera Credit, nous travaillons sur ce problème du côté du prêteur : nos agents d'IA prennent en charge le travail de collecte et de vérification de documents qui consommait auparavant le temps des souscripteurs débutants, de sorte que les heures du souscripteur passent à la prise de décision où il ajoute réellement de la valeur. Les données salariales suggèrent que le marché tarifie déjà cette division du travail.

Comment devenir un souscripteur mieux payé au Canada?

Les trois leviers les plus puissants sont de choisir une spécialisation à demande structurelle, d'obtenir le titre professionnel qui atteste de la compétence dans cette spécialisation, et de passer chez un employeur qui paie pour cela. Chacun de ces leviers est observable dans les données salariales. Si vous n'êtes pas encore dans le métier, commencez par comment devenir souscripteur, puis optimisez la rémunération.

-

Spécialisation. Le cyber, l'environnement, la construction, l'énergie et le cautionnement spécialisé paient des primes mesurables par rapport aux lignes personnelles. La souscription de crédit commercial dans les banques de l'annexe I paie mesurablement plus que le travail en assureur régional.

-

Titres professionnels. Le titre de Professionnel d'assurance agréé (PAA) de l'Institut d'assurance du Canada est le titre standard pour les souscripteurs d'assurance. Le titre CFA et un diplôme universitaire en commerce ou en finance sont typiques pour la souscription de crédit commercial et de titres. Le PAA prend généralement de deux à quatre ans d'études à temps partiel en cours d'emploi.

-

Employeur. Les cinq grandes banques, les principaux assureurs canadiens (Intact, Aviva, Manuvie, Sun Life, Definity) et les courtiers en valeurs mobilières de Toronto ancrent systématiquement le haut des fourchettes de rémunération. Les assureurs régionaux de taille moyenne, les caisses populaires et les prêteurs B paient typiquement 10 à 20 % moins pour une ancienneté équivalente.

La géographie compte moins que le type d'employeur dans les fourchettes seniors. Un souscripteur commercial senior dans une grande banque gagne à peu près la même chose à Toronto, Vancouver et Calgary; l'écart le plus grand est entre banque et non-banque dans la même ville.