Faut-il s'inquiéter de la souscription?

Probablement moins que vous ne le pensez. Au T4 2025, seulement 0,24 % des prêts hypothécaires résidentiels canadiens souscrits par les banques à charte accusaient un retard de paiement de 90 jours ou plus (SCHL), et la plupart des demandes qui se rendent à la souscription formelle sont approuvées. La réponse honnête à « faut-il s'inquiéter » est conditionnelle : l'inquiétude est rationnelle uniquement quand vous savez que votre dossier comporte un des signaux précis qu'un souscripteur détectera. Le reste est du processus.

La souscription est l'étape d'évaluation des risques du prêteur. Un souscripteur (une vraie personne) lit votre preuve de revenu, votre dossier de crédit, vos dettes, l'évaluation de la propriété si le prêt est garanti et une pile de documents justificatifs. Il décide ensuite s'il finance le prêt, à quel taux et à quelles conditions. Pour les prêteurs hypothécaires de compétence fédérale au Canada, le cadre est la ligne directrice B-20 du BSIF (BSIF).

Trois schémas font paraître la souscription plus inquiétante que les données ne le justifient :

- La plupart des décisions ne sont pas binaires. Le souscripteur émet habituellement une approbation conditionnelle, pas un oui ou un non instantané. Les conditions sont le plus souvent des demandes documentaires et non des obstacles financiers.

- Les données publiées sont rassurantes. Les prêts hypothécaires canadiens accordés par les prêteurs fédéraux affichent une meilleure performance que toute autre grande catégorie de crédit à la consommation.

- Les signaux sont connus. Le BSIF publie les ratios, les agences publient la méthodologie de cotation, et l'ACFC publie la liste de vérification pour l'emprunteur. Vous pouvez entrer en souscription en sachant ce que le souscripteur regardera.

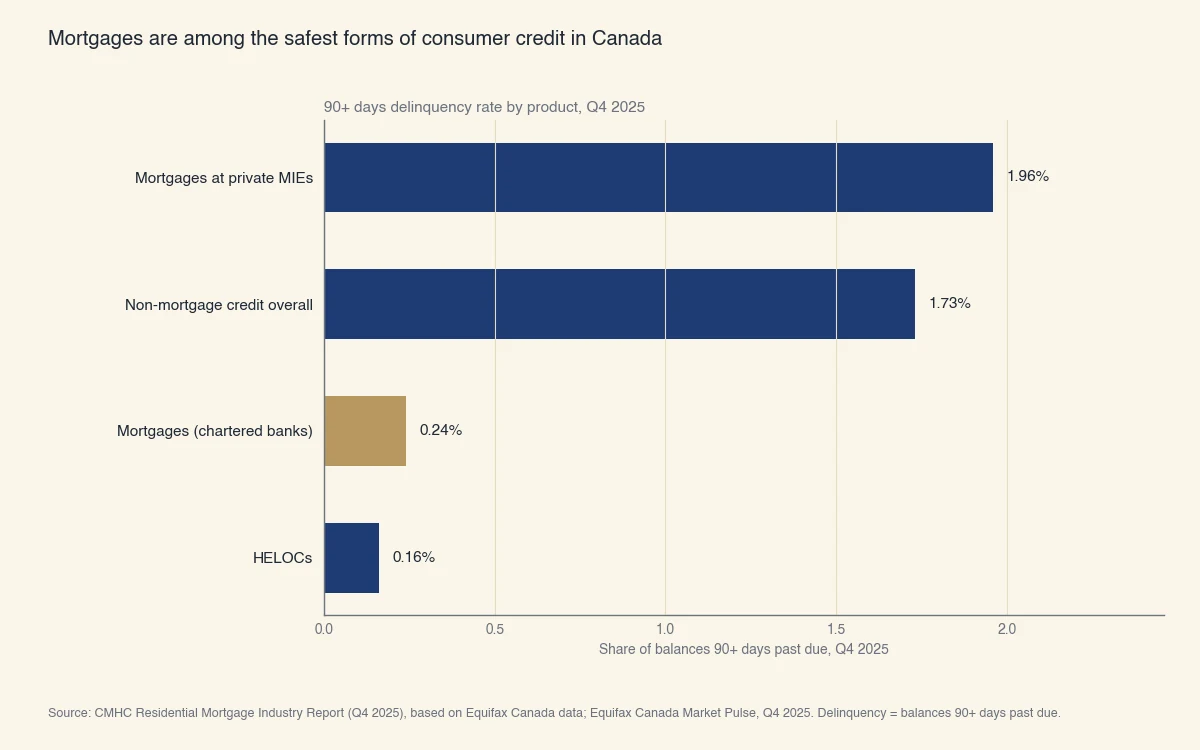

Source : SCHL, Rapport sur l'industrie du prêt hypothécaire résidentiel (T4 2025), à partir de données d'Equifax Canada; Equifax Canada, Pouls du marché, T4 2025. Défaillance = soldes en retard de 90+ jours.

Ce graphique est le titre contre-intuitif de l'article. Les prêts hypothécaires canadiens souscrits par les prêteurs fédéraux figurent parmi les formes de crédit les plus sûres au pays, précisément parce que les règles de souscription B-20 du BSIF forcent les prêteurs à écarter les demandes qu'ils ne pourraient pas soutenir. Les mêmes règles qui rendent la souscription intimidante sont la raison pour laquelle presque tous ceux qui les franchissent restent à jour sur leur prêt.

Que vérifie réellement un souscripteur?

Un souscripteur évalue votre dossier sur trois axes : la capacité, le crédit et la garantie. Ces axes sont appelés les trois C, et chaque prêteur canadien, fédéral ou non, en utilise une variante.

La capacité est votre aptitude à faire le paiement mensuel. Le prêteur la mesure avec deux ratios :

- Ratio brut du service de la dette (ABD) : le coût mensuel de l'habitation (versement hypothécaire, taxes foncières, chauffage, la moitié des frais de copropriété) divisé par le revenu brut mensuel.

- Ratio total du service de la dette (ATD) : l'ABD plus toutes les autres dettes mensuelles, divisé par le revenu brut mensuel.

La pratique publiée du BSIF demande aux prêteurs fédéraux de maintenir l'ABD à 39 % ou moins et l'ATD à 44 % ou moins pour les prêts hypothécaires de premier ordre (BSIF). Certains prêteurs fixent des plafonds internes plus serrés. Les prêts assurés (SCHL, Sagen, Canada Guaranty) appliquent souvent un plafond pratique de 35 % d'ABD et 42 % d'ATD.

Le crédit est votre cote et votre historique de remboursement. La plupart des prêteurs canadiens de premier ordre veulent une cote d'au moins 680 pour un prêt non assuré et 660 pour un prêt assuré. Le souscripteur ne regarde pas que le chiffre. Il parcourt le dossier pour repérer les retards de paiement des 24 derniers mois, les recouvrements, les jugements et tout compte en arriérés.

La garantie est la propriété elle-même. Le souscripteur commande une évaluation (ou accepte un modèle d'évaluation automatisé pour les dossiers à faible ratio prêt-valeur), vérifie le zonage et le titre, et s'assure que la propriété est un actif que le prêteur pourrait reprendre et revendre au besoin. Ce volet axé sur la propriété est au cœur de la souscription en immobilier.

Le test de tension, en chiffres concrets

Selon le taux minimal d'admissibilité du BSIF, un prêteur fédéral doit vous qualifier au plus élevé de votre taux contractuel plus 2 points de pourcentage ou de 5,25 % (BSIF). C'est le test de tension hypothécaire. Il ne change pas le taux que vous payez réellement. Il change le taux que le souscripteur utilise pour calculer l'ABD et l'ATD.

L'analyse de la Banque du Canada (2024) sur la résilience face au test conclut que la règle a sensiblement réduit la part de ménages qui feraient défaut après un choc de taux (Banque du Canada). Les données du graphique ci-dessus reflètent en partie cette règle qui fonctionne comme prévu.

Depuis septembre 2024, un transfert direct au renouvellement (même amortissement, même montant) vers un autre prêteur fédéral ne déclenche plus de nouveau test. Les renouvellements chez le même prêteur n'en ont jamais exigé.

Un exemple chiffré d'ABD et d'ATD

La façon la plus rapide de comprendre pourquoi la plupart des dossiers passent la souscription est de faire le calcul. Prenons Sarah et Marc, un couple marié à Ottawa qui demande un prêt hypothécaire à taux fixe de 25 ans à un taux contractuel de 4,74 %.

| Donnée | Montant |

|---|---|

| Revenu brut du ménage | 95 000 $ / an (7 917 $ / mois) |

| Versement hypothécaire au taux d'admissibilité de 6,74 % (420 000 $, amortissement de 25 ans) | 2 900 $ / mois |

| Taxes foncières | 325 $ / mois |

| Chauffage | 130 $ / mois |

| Moitié des frais de copropriété (s.o., maison unifamiliale) | 0 $ |

| Versement du prêt auto | 450 $ / mois |

| Versement minimum carte de crédit (sur un solde de 4 000 $, à 200 $ / mois) | 200 $ / mois |

Leur coût d'habitation est 2 900 $ + 325 $ + 130 $ = 3 355 $ / mois.

- ABD = 3 355 $ / 7 917 $ = 42,4 %. Au-dessus du plafond pratique de 39 % du BSIF pour les prêts conventionnels de premier ordre. Ce dossier serait conditionnel ou refusé dans la plupart des banques à charte au plein ratio.

- ATD = (3 355 $ + 450 $ + 200 $) / 7 917 $ = 50,6 %. Au-dessus du plafond de 44 %.

Sarah et Marc dépassent les deux plafonds. La réponse honnête du souscripteur est : « Réduisez le prix, augmentez la mise de fonds, ou remboursez le prêt auto avant que nous puissions financer. » C'est le type de « refus » que la plupart des emprunteurs interprètent à tort comme un non définitif. Il s'agit en fait d'un problème mathématique avec trois variables ajustables.

Supposons maintenant qu'ils remboursent le prêt auto (les 450 $ / mois disparaissent) et qu'ils réduisent l'achat cible de 40 000 $ (le versement hypothécaire tombe à environ 2 624 $). Le coût d'habitation devient 3 079 $.

- ABD = 3 079 $ / 7 917 $ = 38,9 %. Tout juste sous le plafond de 39 %.

- ATD = (3 079 $ + 200 $) / 7 917 $ = 41,4 %. Sous le plafond de 44 %.

Même ménage. Même prêteur. Même souscripteur. Réponse différente. La question « faut-il s'inquiéter » se transforme en « où suis-je par rapport aux ratios publiés, et quelles variables m'y feraient entrer? ». L'ACFC publie un calculateur hypothécaire gratuit qui reproduit le calcul du prêteur (ACFC).

Qu'est-ce qui déclenche réellement un refus?

La plupart des refus viennent d'une de cinq causes, et quatre d'entre elles sont détectables avant la demande. La cinquième est l'évaluation, et même là, une partie est gérable.

- Lacunes documentaires. Un T4 manquant, un talon de paie qui ne concorde pas avec la lettre d'emploi, un avis de cotisation manquant pour la dernière année fiscale, une lettre de don non signée pour une mise de fonds offerte. Le souscripteur signale la lacune, le dossier stagne en conditions et la clôture glisse. C'est la cause la plus fréquente de retard et la plus facile à prévenir.

- Problèmes de crédit détectés à la vérification ferme. Un retard de 30 jours il y a 14 mois que l'emprunteur a oublié. Un compte en recouvrement réglé mais jamais mis à jour. Une deuxième demande ferme d'un concessionnaire automobile qui a vérifié le crédit la semaine précédente. Tirer vous-même votre dossier d'Equifax ou de TransUnion avant la demande élimine presque toutes ces surprises (Equifax Canada).

- Dettes non déclarées qui apparaissent à la vérification du souscripteur. Une marge de crédit à solde nul compte quand même dans l'ATD à 3 % de la limite. Une dette cosignée pour un enfant ou un frère compte à 100 %. Les obligations d'un prêt personnel d'un emploi précédent encore au dossier comptent aussi.

- Changements d'emploi pendant la demande. Passer du salaire à la commission, prendre un nouveau poste dans une autre industrie, quitter un emploi pour démarrer une entreprise. Chacun remet à zéro l'horloge de stabilité du revenu. Les souscripteurs veulent généralement au moins deux ans dans le même secteur pour les revenus variables et trois mois dans un nouveau poste salarié.

- Évaluation inférieure au prix d'achat. Le prêteur ne prête que sur la plus basse des deux valeurs : prix d'achat ou évaluation. Un écart d'évaluation transfère le coût à l'emprunteur (mise de fonds plus élevée) ou exige une renégociation du prix avec le vendeur.

Les quatre premières sont connaissables avant que le dossier n'aille en souscription. La cinquième est celle que l'emprunteur ne contrôle pas entièrement, mais une offre réaliste (informée par des comparables récents) réduit le risque sensiblement.

Ce qu'ajoute la souscription assurée

Si la mise de fonds est inférieure à 20 %, le prêt doit être assuré. Les trois assureurs hypothécaires canadiens, SCHL, Sagen et Canada Guaranty, appliquent chacun leur propre couche de souscription par-dessus celle du prêteur. Ils partagent l'essentiel des règles de B-20 mais appliquent par endroits des plafonds plus serrés (souvent 39 % / 44 % devient 35 % / 42 %, et l'amortissement maximal est de 25 ans sur les achats assurés dans la plupart des programmes). Le souscripteur du prêteur vérifie le dossier par rapport aux règles de l'assureur avant la soumission; si la souscription du prêteur passe, celle de l'assureur passe presque toujours aussi.

Le canal des SPH (sociétés de placement hypothécaire privées) opère hors de B-20 et constitue la tranche la moins performante du graphique ci-dessus, avec 1,96 % des soldes en retard de 90+ jours au T3 2025 (SCHL). Si votre dossier ne cadre pas avec une banque à charte, il est plus probable qu'il fasse défaut, ce qui explique aussi pourquoi les taux des SPH sont plus élevés.

Comment se présenter en souscription avec le bon dossier

Cinq gestes éliminent les modes d'échec évitables avant que le souscripteur ne voie le dossier.

- Tirez vous-même votre dossier de crédit d'Equifax et de TransUnion deux à trois mois avant la demande. Corrigez les erreurs, réglez les comptes en recouvrement ouverts et laissez le dossier se rafraîchir.

- Documentez la provenance de la mise de fonds. Conservez les 90 derniers jours de relevés pour chaque compte d'où les fonds proviendront. Si une partie est offerte, obtenez une lettre de don signée par la personne nommée au titre.

- Suspendez les changements d'emploi. Restez dans le même rôle de la demande à la clôture, si possible. Si un changement est inévitable, dites-le au courtier le jour où il a lieu, pas la semaine de la clôture.

- Cessez d'ouvrir du nouveau crédit. Pas de prêt auto, pas de nouvelle carte de crédit, pas d'achat avec financement différé entre le jour de la demande et celui du financement.

- Calculez vos propres ABD et ATD. Utilisez le calculateur de l'ACFC avec vos vrais chiffres, le taux d'admissibilité (max(contractuel + 2 %, 5,25 %)) et l'estimation des taxes foncières du bien visé. Si vous dépassez les plafonds, vous le savez avant le souscripteur.

Un dossier propre où ces cinq éléments sont en règle est, dans les données, un candidat extrêmement solide. Les 99,76 % de prêts hypothécaires des banques à charte canadiennes qui sont à jour sur leurs paiements partent de là.

Quand l'inquiétude est rationnelle

Il existe des cas réels où une part d'inquiétude est justifiée. Les travailleurs autonomes en première ou deuxième année d'activité, les emprunteurs sortant d'une proposition de consommateur, ceux dont le revenu dépend d'un seul client, ceux dont le dossier de crédit est mince ou en reconstruction, et ceux qui achètent un bien atypique (terre, usage mixte, habitation préfabriquée) affrontent davantage de friction. Aucun de ces profils ne signifie que le dossier ne peut être approuvé; cela veut dire que le choix du prêteur compte plus, que la liste de conditions sera plus longue et que la préparation de l'emprunteur fait une plus grande différence.

Si votre dossier appartient à l'une de ces catégories, la bonne réaction n'est pas de moins s'inquiéter. C'est de travailler avec un courtier avant la demande, de connaître quels prêteurs acceptent votre profil et d'assembler à l'avance le dossier que demandera le souscripteur. La plupart des dossiers de ces catégories qui présentent une documentation propre sont approuvés. La plupart de ceux qui ne le font pas sont refusés, peu importe les chiffres sous-jacents.

Ce que signifie « approuvé sous conditions »

L'approbation conditionnelle est la norme, pas l'exception. Quand le souscripteur émet une approbation conditionnelle, la liste de conditions tombe habituellement dans trois groupes :

- Conditions documentaires standards (les plus fréquentes) : un talon de paie récent, un avis de cotisation à jour, un compte de taxes foncières, un relevé bancaire récent, un chèque annulé. Elles se règlent presque toujours.

- Conditions de vérification : une lettre d'emploi signée par les ressources humaines, une confirmation de la source de la mise de fonds, un certificat de localisation, un certificat de situation pour un condo. Elles se règlent habituellement, parfois avec retard.

- Conditions structurelles (les moins fréquentes) : un cosignataire pour ramener le dossier dans les ratios, une mise de fonds plus élevée, un amortissement plus court, un autre bien. Elles obligent l'emprunteur à modifier quelque chose de matériel dans la transaction.

La liste de conditions en soi n'est pas un signal d'alarme. Les dossiers sans aucune condition sont rares et impliquent généralement un ratio prêt-valeur très faible, un revenu très solide et un crédit très propre. De deux à dix conditions est normal. Le travail consiste à les régler rapidement pour que le calendrier de clôture ne glisse pas. La vitesse à laquelle ces conditions se règlent détermine aussi combien de temps dure la souscription au total.

Le verdict sur l'inquiétude

Le taux de base de problèmes à la souscription hypothécaire au Canada est faible, et la majeure partie de la friction vécue par les emprunteurs est soit documentaire, soit mathématique, et les deux sont gérables. S'inquiéter sans cause précise est inutile; se préparer ne l'est pas. Tirez votre crédit, calculez vos ratios, documentez votre mise de fonds, restez dans votre emploi, cessez d'ouvrir du nouveau crédit et choisissez un prêteur adapté à votre dossier. La tâche principale du souscripteur est de confirmer que le calcul tient au taux d'admissibilité; le vôtre est de faire en sorte qu'il puisse le faire.