Comment vérifie-t-on sa cote de crédit au Canada ?

Vous avez trois chemins gratuits : inscrivez-vous directement chez Equifax Canada ou TransUnion Canada, utilisez une appli tierce gratuite comme Borrowell ou Credit Karma Canada, ou consultez-la dans votre appli bancaire. Toutes les Six Grandes Banques sauf la Banque Nationale offrent maintenant une cote de crédit gratuite dans l'appli. Chacune de ces méthodes constitue une demande discrète et n'a aucun impact sur votre cote (ACFC).

Une mise au point importante avant de choisir une méthode : la cote que le prêteur tire quand vous présentez une demande de prêt hypothécaire ou auto n'est pas nécessairement la cote que ces outils vous montrent. Les cotes directement des bureaux et les cotes des applis grand public sont à usage éducatif. Les prêteurs exécutent leur propre cote, presque toujours un modèle FICO du bureau avec lequel ils ont un contrat, au moment où vous présentez formellement la demande. La cote consommateur est un excellent indicateur, mais rarement identique.

Une cote de crédit au Canada est un nombre à trois chiffres allant de 300 à 900 qui résume avec quelle fiabilité vous avez remboursé l'argent emprunté. Deux agences d'évaluation du crédit la tiennent à jour : Equifax Canada et TransUnion Canada. Les deux calculent les cotes à partir des données de votre dossier de crédit avec leurs propres modèles, et les deux nombres diffèrent habituellement de 20 à 40 points parce que les données sous-jacentes et les modèles ne sont pas identiques.

Quel chemin choisir en premier ?

Choisissez la méthode adaptée à votre situation :

- Vous voulez un premier portrait complet : Inscrivez-vous directement chez Equifax Canada (cote Equifax gratuite mensuelle) et jumelez avec Borrowell (cote Equifax gratuite hebdomadaire avec alertes). Vous verrez à la fois votre cote et votre dossier complet.

- Vous faites affaire avec RBC, TD, BMO, CIBC ou la Banque Scotia : Ouvrez votre appli bancaire. Votre cote TransUnion gratuite mensuelle s'y trouve déjà via CreditView. Jumelez avec Borrowell si vous voulez aussi le côté Equifax.

- Vous faites affaire avec la Banque Nationale ou une caisse populaire : Utilisez Borrowell plus Credit Karma Canada. Vous obtenez la couverture gratuite des deux bureaux sans raccourci d'appli bancaire.

- Vous habitez au Québec : TransUnion Canada offre l'accès gratuit à la cote en ligne uniquement aux résidents du Québec en vertu des règles provinciales sur les rapports de consommation. Utilisez à la fois TransUnion direct et Equifax direct pour voir les deux bureaux gratuitement.

Comment vérifier sa cote de crédit gratuitement ?

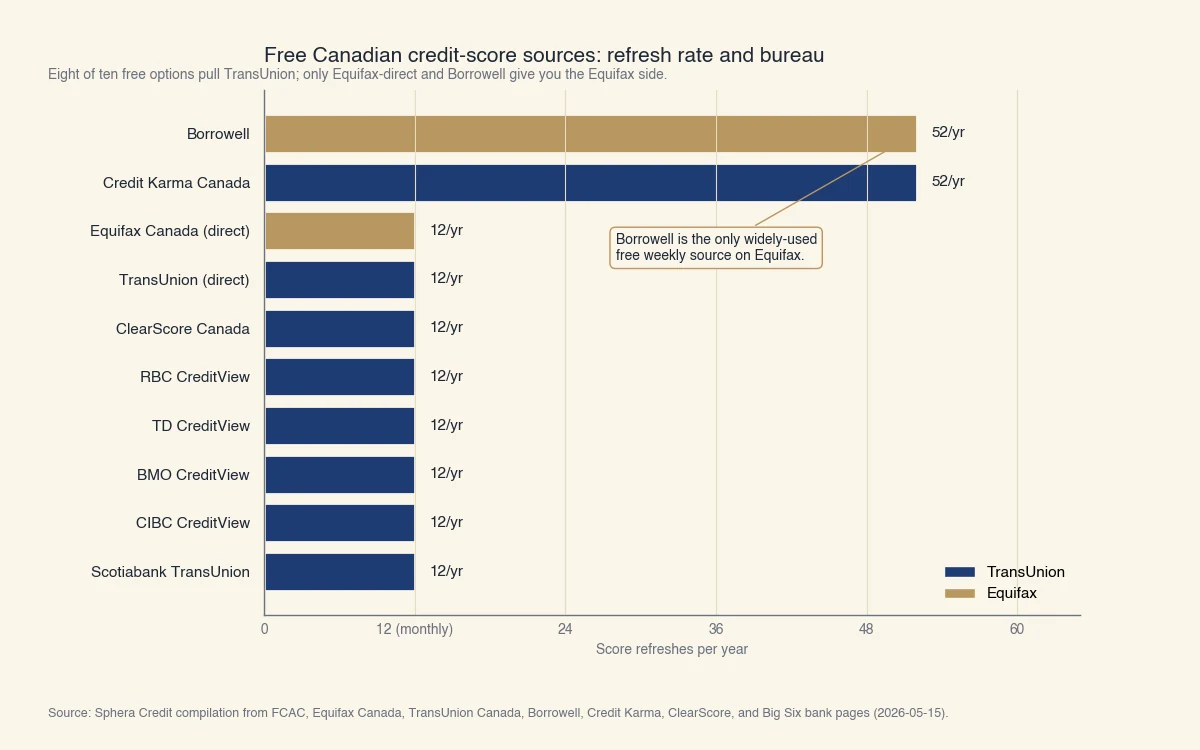

Six sources légitimes donnent aux Canadiens une cote de crédit gratuite : Equifax Canada direct, TransUnion Canada direct, Borrowell, Credit Karma Canada, ClearScore et toute appli des Six Grandes Banques sauf la Banque Nationale. Aucune n'exige une carte de crédit et aucune n'utilise un modèle « essai puis facturation ». Différentes sources utilisent différents bureaus et s'actualisent à différentes fréquences, donc la cote que vous voyez dépend de celle que vous ouvrez (Equifax Canada, Borrowell).

La carte complète des sources gratuites au Canada :

| Source | Bureau utilisé | Actualisation | Ce que vous voyez | Le piège |

|---|---|---|---|---|

| Equifax Canada direct | Equifax | Mensuelle | Cote Equifax complète + dossier (détail de l'historique de paiement limité au palier gratuit) | Les paliers payants poussent des modules de surveillance |

| TransUnion Canada direct | TransUnion | Mensuelle | Cote TransUnion complète + dossier | Le palier gratuit en ligne se limite aux résidents du Québec |

| Borrowell | Equifax | Hebdomadaire | Cote Equifax + offres de produits | Revenus d'affiliation sur les offres ; ignorez si non pertinentes |

| Credit Karma Canada | TransUnion | Hebdomadaire | Cote TransUnion + dossier + offres | Revenus d'affiliation sur les offres ; ignorez si non pertinentes |

| ClearScore Canada | TransUnion | Mensuelle | Cote TransUnion + dossier | Plus petite base d'utilisateurs, moins de fonctions éducatives |

| RBC CreditView | TransUnion | Mensuelle | Cote TransUnion + simulateur | Client de Services bancaires en direct RBC seulement ; accès web seulement |

| TD CreditView | TransUnion | Mensuelle | Cote TransUnion + historique | Client TD seulement ; appli et web |

| BMO CreditView | TransUnion | Mensuelle | Cote TransUnion + dossier | Client BMO Banque numérique seulement |

| CIBC CreditView | TransUnion | Mensuelle | Cote TransUnion + dossier | Client de Services bancaires en direct CIBC ou de l'appli mobile seulement |

| Cote TransUnion Banque Scotia | TransUnion | Tous les 30 jours | Cote TransUnion + dossier + historique | Client Scotia seulement ; ouverture de session requise |

| Dossier annuel gratuit par courrier | Equifax ou TransUnion | Une fois par année | Dossier complet (la version la plus complète) | Par courrier ; comptez environ 4 semaines |

Une lecture pratique du tableau : la plupart des options canadiennes gratuites sont basées sur TransUnion parce que cinq des Six Grandes Banques ont choisi TransUnion comme partenaire de cote consommateur. L'option Equifax gratuite la plus visible est Borrowell, ce qui explique pourquoi Borrowell est devenue l'appli de cote de crédit gratuite la plus utilisée au pays.

Source : Compilation Sphera Credit à partir de l'ACFC, Equifax Canada, TransUnion Canada, Borrowell, Credit Karma Canada, ClearScore et des pages produits grand public des Six Grandes Banques au 2026-05-15.

Que donne réellement chaque bureau au palier gratuit ?

Le palier gratuit de chaque bureau vous donne la cote plus l'essentiel du dossier, mais pas le détail paiement par paiement de l'historique que le dossier annuel par courrier inclut. Equifax Canada note que son dossier en ligne gratuit « exclut les tableaux du profil de paiement » couvrant jusqu'à 25 mois. Si vous vérifiez votre crédit parce que vous soupçonnez qu'un paiement manqué est rapporté incorrectement, demandez le dossier par courrier pour obtenir la vue complète de l'historique (Equifax Canada).

Comment vérifier sa cote de crédit par sa banque ?

Cinq des Six Grandes Banques du Canada (RBC, TD, BMO, CIBC, Banque Scotia) offrent une cote de crédit gratuite dans l'appli via le CreditView de TransUnion ; la Banque Nationale n'en fournit pas et dirige les clients vers Equifax ou TransUnion pour demander un dossier directement. Les cinq cotes des applis bancaires s'actualisent une fois par mois, sont des demandes discrètes sans impact sur la cote, et sont accessibles à l'intérieur de la même interface bancaire que vous utilisez déjà (CIBC).

Où la trouver dans chaque appli :

- RBC : Ouvrez une session dans les Services bancaires en direct RBC sur le web (le CreditView de RBC est web seulement). Dans le tableau de bord, cherchez « Cote de crédit » sous Services ou dans le sommaire de vos comptes.

- TD : Ouvrez l'appli TD, touchez « Plus » dans la barre de navigation du bas, puis « TD CreditView ». La cote TransUnion apparaît sur le tableau de bord.

- BMO : Ouvrez BMO Banque numérique sur le web ou mobile, touchez le menu « Plus », puis « Ma cote de crédit ». L'accès exige que vous soyez inscrit à BMO Banque numérique.

- CIBC : Ouvrez les Services bancaires en direct CIBC ou l'appli mobile CIBC, naviguez vers « Cote de crédit » sur le tableau de bord. Le tableau CreditView affiche la cote TransUnion et le dossier.

- Banque Scotia : Ouvrez l'appli Scotia, touchez « Conseils+ » dans la navigation principale, puis « Cote de crédit TransUnion », puis « Rapport de cote de crédit ». Sur le web, sélectionnez « Voir votre cote de crédit » à partir de la page Comptes.

- Banque Nationale : Pas de cote dans l'appli. L'article du centre d'aide de la Banque Nationale dirige les clients vers Equifax (1-800-465-7166) ou TransUnion pour demander un dossier.

Pourquoi toutes les applis bancaires montrent-elles la cote TransUnion ?

CreditView est un produit TransUnion que TransUnion a concédé sous licence à la plupart des grandes institutions financières canadiennes, ce qui explique pourquoi il apparaît avec la même marque dans plusieurs applis bancaires. Il n'existe pas de produit distribué par Equifax équivalent dominant côté banque. Si votre appli bancaire vous montre une cote TransUnion et que vous voulez aussi le côté Equifax, Borrowell est le choix gratuit standard pour la couverture Equifax.

Pourquoi ma cote de crédit est-elle différente à différents endroits ?

Trois éléments bougent indépendamment : le bureau détient des données légèrement différentes, le modèle de notation pondère les facteurs différemment, et la date d'actualisation varie selon la source. Un 730 sur Borrowell un mardi et un 715 sur votre appli bancaire un mercredi peuvent tous deux être techniquement corrects. C'est la principale source de confusion lorsque les consommateurs commencent à vérifier leur cote, et presque aucun fournisseur ne l'explique sur sa propre page (ACFC).

Concrètement, voici la même personne consultant sa cote dans quatre sources gratuites le même jour :

- Borrowell : 728 (Equifax, actualisée dimanche)

- CIBC CreditView : 715 (TransUnion, actualisée le mois dernier)

- Equifax direct : 731 (Equifax, actualisée ce matin)

- Credit Karma Canada : 718 (TransUnion, actualisée hier soir)

Les quatre nombres sont des instantanés corrects de deux bureaus différents à deux dates différentes. Le prêteur tirant un FICO frais au moment de la demande verrait encore autre chose, habituellement à 10 ou 30 points des cotes consommateurs, mais pas identique.

Quelle cote les prêteurs utilisent-ils réellement ?

La plupart des prêteurs canadiens tirent une cote FICO au moment de la demande, presque toujours FICO Score 8 ou FICO Score 9, du bureau avec lequel ils ont un contrat. Les prêteurs auto tirent souvent un FICO Auto Score (une variante calibrée). Les souscripteurs hypothécaires des Six Grandes Banques tirent habituellement les trois cotes (FICO sur Equifax, FICO sur TransUnion et la cote propre au bureau) puis utilisent la cote médiane. La cote directement du bureau est l'analogue le plus proche de ce que voit le prêteur ; les cotes des applis grand public sont un peu plus éloignées.

À retenir : utilisez les outils gratuits pour suivre la tendance, pas le chiffre exact. Si votre cote directement du bureau passe de 670 à 720 en six mois, la cote tirée par le prêteur a aussi monté. Si vous êtes à quelques points d'un seuil clé (par exemple 680 pour un prêt hypothécaire de premier ordre), tirez le dossier directement du bureau et lisez le détail plutôt que de vous fier à un seul nombre d'une appli grand public.

La consultation de sa cote de crédit la fait-elle baisser ?

Non. Consulter sa propre cote de crédit est une demande discrète et n'a aucun impact sur la cote. Seules les demandes fermes (quand un prêteur tire votre crédit parce que vous avez formellement présenté une demande de crédit) affectent votre cote, et même alors habituellement seulement de quelques points pour quelques mois. Les demandes discrètes comprennent chaque outil destiné aux consommateurs énuméré dans cet article, les vérifications préemploi par un employeur et les offres de crédit préapprouvées (ACFC).

Les deux types de vérification, côte à côte :

| Type de vérification | Déclenchée par | Visible aux prêteurs | Impact sur la cote |

|---|---|---|---|

| Discrète | Votre propre vérification, applis, examen préemploi, offres préapprouvées | Non | Aucun |

| Ferme | Demande de prêt, carte de crédit, hypothèque ou bail que vous soumettez | Oui, pendant 2 à 3 ans | Habituellement 5 à 15 points, récupération en quelques mois |

Une inquiétude courante est « si je vérifie plusieurs fois, est-ce que ça s'additionne ». Non. Les demandes discrètes n'entrent simplement pas dans le calcul de la cote. Vous pouvez vérifier votre cote chaque jour pendant un an et la cote ne bougera pas à cause des vérifications elles-mêmes.

Là où les multiples demandes comptent, c'est lors du magasinage de taux. Plusieurs demandes fermes pour le même type de produit (hypothèque, auto) à l'intérieur d'une courte fenêtre (14 à 45 jours selon le modèle de notation) sont habituellement dédoublonnées et comptent comme une seule demande, donc magasiner auprès de plusieurs prêteurs pour un seul prêt ne multiplie pas l'impact. Des produits différents dans la même fenêtre (une demande de carte de crédit pendant un magasinage hypothécaire) sont chacun comptés séparément.

Pour comprendre comment la cote est calculée et ce qui compte comme un bon nombre, voyez qu'est-ce qu'une bonne cote de crédit. Pour quoi faire si vous vérifiez votre cote et la trouvez plus basse que prévu, voyez comment améliorer sa cote de crédit et pourquoi ma cote de crédit baisse. Si vous vérifiez votre cote avant de financer un véhicule, voyez quelle cote de crédit faut-il pour une voiture.