Qu'est-ce qu'une bonne cote de crédit pour acheter une maison?

Une bonne cote de crédit pour acheter une maison est de 740 ou plus, parce que c'est le niveau auquel la plupart des prêteurs vous accordent leur meilleur taux hypothécaire. Vous pouvez être approuvé pour un prêt avec une cote bien plus basse, mais la question cachée dans « qu'est-ce qu'une bonne cote » en est vraiment deux : la cote qui vous fait approuver et la cote qui vous fait bien tarifer. Ce sont deux chiffres différents, et l'écart entre les deux vaut des dizaines de milliers de dollars.

Les prêteurs lisent votre cote FICO, un nombre à trois chiffres de 300 à 850 qui estime la probabilité que vous remboursiez vos dettes à temps. Pour l'achat d'une maison, les tranches habituelles ressemblent à ceci :

| Tranche FICO | Étiquette | Ce que cela signifie pour un prêt |

|---|---|---|

| 800 - 850 | Exceptionnelle | Meilleur taux offert; approbation la plus fluide |

| 740 - 799 | Très bonne | Palier du meilleur prix chez la plupart des prêteurs |

| 670 - 739 | Bonne | Admissible facilement; taux solide sans être le plancher |

| 580 - 669 | Passable | Admissible via FHA ou avec restrictions; taux plus élevé |

| 300 - 579 | Faible | Options limitées; grosse mise de fonds ou réparation d'abord |

Ainsi, « bonne » au sens courant (670 et plus) suffit pour être admissible confortablement, mais « bonne » au sens d'une bonne tarification commence à 740. La plupart des acheteurs approuvés y sont déjà : la cote médiane sur les nouveaux prêts hypothécaires américains tournait autour de 772 au début de 2025 (Federal Reserve Bank of New York).

Quelle cote faut-il seulement pour être admissible?

Le minimum pour être admissible est bien en dessous de la cote qui donne un bon taux, et il dépend du programme de prêt. Les planchers courants :

- Prêt conventionnel : historiquement environ 620. Fannie Mae a retiré sa règle stricte de cote médiane minimale de 620 le 16 novembre 2025 au profit d'une évaluation du risque plus complète, mais la plupart des prêteurs appliquent encore leur propre restriction à 620 (Fannie Mae).

- Prêt FHA : 580 avec une mise de fonds de 3,5 %, ou aussi bas que 500 avec 10 % de mise de fonds (HUD).

- Prêts VA et USDA : aucun minimum gouvernemental; les prêteurs veulent généralement 620 à 640.

- Prêt jumbo : habituellement 700 ou plus, car le prêt dépasse les limites conformes.

Si votre seule question est de savoir si vous pouvez entrer dans la porte, notre page complémentaire sur la cote de crédit nécessaire pour acheter une maison détaille chaque programme. Le reste de cette page porte sur la question plus coûteuse : quelle cote donne une bonne affaire, pas seulement un oui.

Pourquoi le saut de 680 à 740 économise plus que de 620 à 680

La tarification hypothécaire ne monte pas en douceur quand votre cote baisse; elle descend par paliers à des seuils fixes, donc quelques points au bon endroit peuvent changer votre taux alors qu'un mouvement plus grand ailleurs ne fait rien. C'est la partie que presque aucun acheteur ne connaît.

Fannie Mae et Freddie Mac, qui achètent la plupart des prêts hypothécaires américains, facturent au prêteur un rajustement de prix au niveau du prêt (LLPA), des frais de risque fixés selon votre cote de crédit et votre mise de fonds. Ces frais se lisent dans une grille avec des rangées de cote discrètes (grille LLPA de Fannie Mae) :

| Rangée de cote LLPA | Position |

|---|---|

| 780 et plus | Frais les plus bas |

| 760 - 779 | |

| 740 - 759 | Seuil du meilleur prix |

| 720 - 739 | |

| 700 - 719 | |

| 680 - 699 | |

| 660 - 679 | |

| 640 - 659 | |

| Moins de 640 | Frais les plus élevés |

Comme les frais ne changent que lorsque vous franchissez une frontière de rangée, la valeur d'un point supplémentaire dépend entièrement de l'endroit où vous vous situez. Passer de 695 à 700 franchit une frontière et peut abaisser vos frais. Passer de 700 à 719 reste dans la même rangée et ne change rien. C'est pourquoi le passage de 680 à 740 (qui franchit trois frontières) économise habituellement plus que le passage de 620 à 680, même si les deux sont des sauts de 60 points.

Le constat pratique : ne visez pas un 800 parfait. Repérez le prochain seuil au-dessus de votre cote actuelle et visez-le. Un acheteur à 735 détient les cinq points les plus précieux de tout le système, car 740 débloque le palier du meilleur prix.

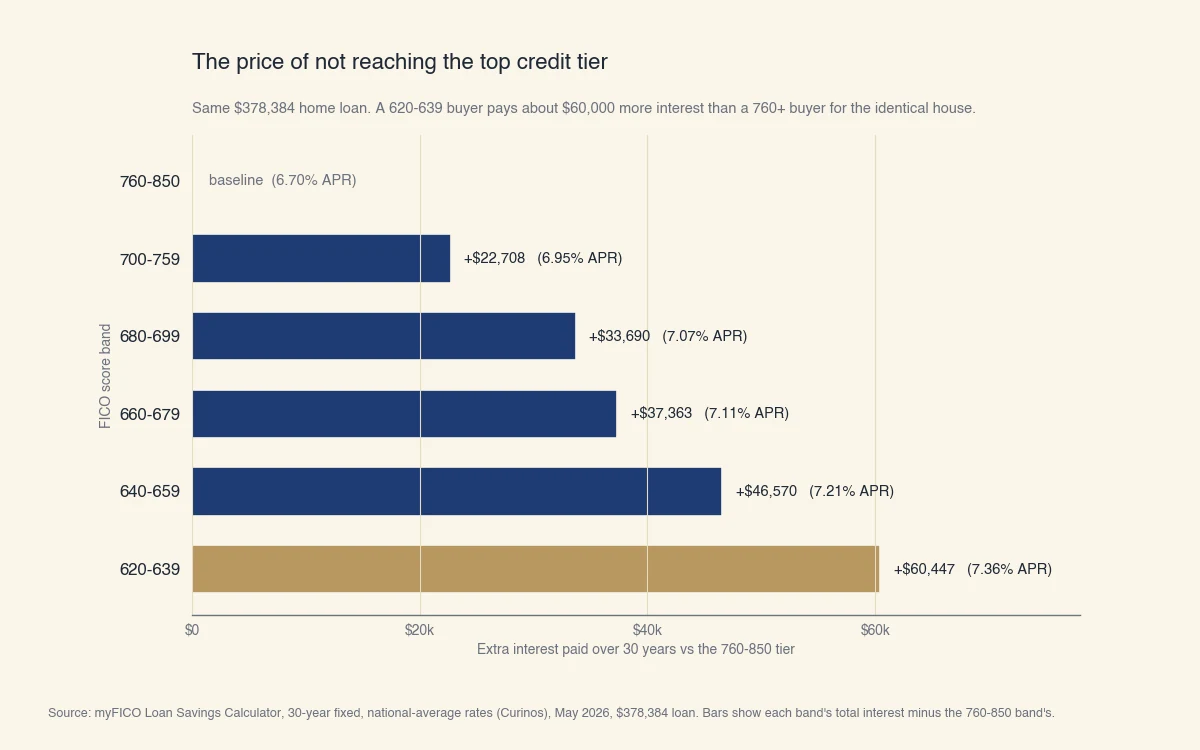

Combien une cote de crédit plus basse vous coûte-t-elle?

Sur un prêt résidentiel typique, l'écart entre le palier de crédit le plus haut et le palier admissible le plus bas est d'environ 60 000 $ d'intérêts sur 30 ans, pour exactement la même maison. La cote ne change pas le prix de la maison; elle change le prix de l'argent.

Voici le coût étalé sur les tranches FICO pour un prêt de 378 384 $ (la taille moyenne d'un prêt américain au printemps 2026), avec les taux moyens nationaux du calculateur d'économies de prêt myFICO :

| Tranche FICO | Taux annuel | Versement mensuel | Intérêts totaux (30 ans) | Surplus vs 760+ |

|---|---|---|---|---|

| 760 - 850 | 6,70 % | 2 442 $ | 500 602 $ | référence |

| 700 - 759 | 6,95 % | 2 505 $ | 523 310 $ | +22 708 $ |

| 680 - 699 | 7,07 % | 2 535 $ | 534 292 $ | +33 690 $ |

| 660 - 679 | 7,11 % | 2 545 $ | 537 965 $ | +37 363 $ |

| 640 - 659 | 7,21 % | 2 571 $ | 547 172 $ | +46 570 $ |

| 620 - 639 | 7,36 % | 2 610 $ | 561 049 $ | +60 447 $ |

Le graphique ci-dessous montre les mêmes chiffres sous forme d'intérêts supplémentaires payés par chaque tranche par rapport à un acheteur à 760 et plus.

Source : calculateur d'économies de prêt myFICO, taux fixe 30 ans, taux moyens nationaux (Curinos), mai 2026, prêt de 378 384 $.

Vaut-il la peine d'attendre pour améliorer sa cote?

Attendre quelques mois pour franchir un palier de tarification en vaut généralement la peine; attendre pour atteindre une cote déjà excellente, non. Faites le calcul sur vos propres chiffres. Si vous êtes à 695 et que trois mois de remboursement d'une carte vous font dépasser 700, le tableau ci-dessus montre un écart d'environ 11 000 $ d'intérêts à vie, ce qui dépasse de loin trois mois de loyer dans la plupart des marchés. La propre analyse de Fair Isaac montre qu'atteindre une cote de 760 peut faire économiser entre environ 9 500 $ et 46 000 $ sur le prêt, selon l'État et la taille du prêt (myFICO).

Mais si vous êtes déjà à 760, pousser jusqu'à 800 change votre taux de peu ou pas du tout, et les prix des maisons ou les taux peuvent bouger contre vous pendant que vous attendez. Le calcul favorise la patience seulement quand un seuil clair est à portée.

Quelle est une bonne cote pour votre situation?

La cote qui compte comme « bonne » change selon votre profil d'emprunteur, parce que les prêteurs s'y appuient différemment selon l'allure du reste de votre dossier. Chaque page concurrente traite l'acheteur comme un seul emprunteur salarié, mais la vraie réponse dépend de qui vous êtes.

Acheteurs d'une première maison ou acheteurs récurrents

Un premier acheteur sans antécédents hypothécaires est jugé presque entièrement sur la cote de crédit, la mise de fonds et le revenu. Un acheteur récurrent porte souvent un prêt hypothécaire existant, donc la cote interagit avec le ratio d'endettement (vos paiements de dette mensuels divisés par votre revenu mensuel brut) et vos obligations actuelles. Si vous êtes un acheteur récurrent, une bonne cote aide toujours, mais le prêteur soupèsera aussi le fait que vous portiez deux prêts hypothécaires pendant la transition.

Travailleurs autonomes, à la pige et travailleurs 1099

Si votre revenu est plus difficile à documenter, votre cote de crédit fait plus de travail comme force compensatoire. Les travailleurs autonomes et à la pige montrent habituellement leur revenu par deux ans de déclarations fiscales et de relevés bancaires, que les souscripteurs examinent de près. Une cote confortablement dans la tranche très bonne (740 et plus) donne au dossier un coussin qui peut compenser un revenu variable, là où une cote de 660 avec des dépôts irréguliers invite des conditions plus strictes. Pour ce profil, viser plus haut que le minimum n'est pas de la vanité; c'est un levier.

Acheteurs au dossier mince ou nouveaux au crédit

Si vous avez peu d'antécédents de crédit, l'enjeu est moins « qu'est-ce qu'une bonne cote » que « ai-je seulement une cote utilisable ». Les prêteurs conventionnels et FHA peuvent recourir à une souscription manuelle avec des lignes de crédit alternatives comme le loyer, les services publics et les paiements d'assurance. Bâtir trois à six mois d'historique à temps sur un seul compte produit souvent une première cote dans la tranche passable à bonne, assez pour amorcer la voie FHA.

Comment atteindre le prochain palier de crédit avant de présenter une demande

La façon la plus rapide de monter d'un palier de tarification est de réduire votre taux d'utilisation du crédit et d'arrêter d'ouvrir de nouveaux comptes dans les mois précédant votre demande. Aucune de ces étapes ne demande de truc :

- Réduisez votre taux d'utilisation. Ramenez les soldes renouvelables sous 30 %, et idéalement sous 10 %, de la limite de chaque carte. C'est le changement qui fait bouger une cote le plus vite, souvent en un cycle de relevé.

- Faites chaque paiement à temps. L'historique de paiement est le plus grand facteur unique de la cote. Un seul paiement manqué peut effacer des mois de progrès.

- N'ouvrez pas de nouveau crédit. Une nouvelle carte ou un prêt auto ajoute une demande ferme et abaisse l'âge moyen de vos comptes juste au moment où un prêteur regarde (CFPB).

- Contestez les erreurs. Obtenez vos dossiers et contestez les inexactitudes; un seul paiement en retard corrigé peut vous faire franchir un seuil. Les comptes de recouvrement médicaux méritent une attention particulière ici, car des changements récents de notation touchent si les factures médicales nuisent à votre cote de crédit.

- Gardez les vieux comptes ouverts. Fermer une carte détenue depuis longtemps raccourcit votre historique et augmente votre taux d'utilisation, deux choses qui peuvent vous coûter des points.

Pour un plan plus détaillé, voyez notre guide sur comment augmenter votre cote de crédit. Et si vous voulez comprendre comment un prêteur lit réellement votre dossier au-delà de la cote, notre explication sur ce que fait un souscripteur dans un prêt hypothécaire parcourt toute la décision.

Une bonne cote de crédit pour acheter une maison, au fond, est celle qui vous place dans le meilleur palier de tarification que vous pouvez réalistement atteindre : 740 et plus pour le plancher des taux, avec 670 à 739 toujours fermement « assez bonne » pour devenir propriétaire. Savoir où se situent les seuils transforme une cible vague en un objectif précis et abordable.