À combien commence votre cote de crédit ?

Votre cote de crédit ne commence à aucun chiffre particulier. Avant d'avoir un historique de crédit déclaré, vous n'avez aucune cote, ce qui est différent d'avoir une cote faible. Une fois que vous en avez une, votre première cote FICO se situe entre 660 et 720 si vous avez géré un compte propre pendant six mois, et la moyenne déclarée par Experian en 2025 pour la tranche de 18 à 28 ans est de 678 (Experian).

Cet écart, entre « aucune cote » et « cote faible », est la source de presque toutes les idées fausses sur le crédit débutant. Le mythe le plus courant est que la cote commence à zéro et grimpe vers le haut. Ce n'est pas le cas. Une cote de crédit est une estimation statistique de votre probabilité de rembourser un crédit, calculée à partir de votre dossier au bureau de crédit. Si votre dossier est vide, le modèle n'a rien à partir de quoi estimer, donc le bureau retourne « aucune cote disponible » au lieu d'un chiffre. Il n'y a pas de zéro, pas de 100, et pas de 300 comme ligne de départ.

Quelques précisions importantes avant tout conseil pratique :

- Les échelles FICO et VantageScore vont toutes deux de 300 à 850. C'est la fourchette complète, du bas au haut. Une véritable cote sous 500 est rare et reflète habituellement des défauts actifs, des comptes radiés ou une faillite récente. Une première cote après six mois de comportement propre n'atterrit pas à 300.

- « Invisible au crédit » est le nom officiel pour un adulte dont le dossier au bureau est vide. Le Consumer Financial Protection Bureau estime qu'il y a 26 millions d'adultes américains invisibles au crédit (CFPB). Vous n'êtes pas invisible au crédit à cause d'un mauvais comportement ; vous l'êtes parce que rien n'a jamais été déclaré à votre sujet.

- FICO et VantageScore ont des règles différentes pour décider quand une cote peut exister. FICO exige un compte d'au moins six mois avec activité déclarée dans les six derniers mois. VantageScore peut produire une cote dès qu'une ligne apparaît, parfois dans un à deux mois (Experian).

Pourquoi n'y a-t-il pas un seul chiffre de départ ?

Parce que la cote est la sortie d'un modèle statistique, pas un compteur. Le modèle a besoin de données pour produire un chiffre. Sans données, aucun chiffre ; avec six mois d'historique propre sur une seule carte, une première cote FICO dans les 600 supérieurs ; avec la carte propre d'un parent vieille de dix ans comme ligne d'utilisateur autorisé, une première cote FICO dans les 700 supérieurs le même jour. Chaque cote de départ est une fonction des données que les bureaus détiennent déjà, et non d'une valeur initiale fixe.

Quand obtient-on vraiment sa première cote de crédit ?

Vous obtenez votre première cote FICO environ six mois après l'ouverture et la déclaration de votre premier compte de crédit ; vous pouvez obtenir votre première cote VantageScore en aussi peu qu'un à deux mois après le même événement. La plupart des prêteurs américains tirent FICO, donc pour la question « quand suis-je scoré pour une demande », la réponse pratique est six mois (Experian).

Les règles d'éligibilité des deux modèles, côte à côte :

| Règle | FICO Score 8 / 9 | VantageScore 4.0 |

|---|---|---|

| Âge minimum du compte | 6 mois sur au moins une ligne | 1 mois |

| Exigence d'activité récente | Activité déclarée dans les 6 derniers mois | Toute ligne jamais déclarée |

| Lignes d'utilisateur autorisé prises en compte | Oui (FICO 8 pleinement ; FICO 9 avec léger ajustement) | Oui |

| Fourchette de première cote avec comportement propre | 660 à 720 | 620 à 700 |

| Utilisé par la plupart des prêteurs américains | Oui (FICO 8 et 9 dominent) | Moins souvent au moment de la demande |

La différence FICO/VantageScore explique pourquoi quelqu'un qui consulte une appli gratuite un mois après l'ouverture d'une carte garantie voit une cote VantageScore d'environ 650, puis voit son prêteur tirer « aucune cote » quand il présente une demande de prêt auto deux mois plus tard. L'appli bancaire montre VantageScore ; le prêteur tire FICO ; et FICO n'est pas encore prêt à calculer.

Si j'ouvre plus d'un compte à la fois ?

Ouvrir deux comptes en même temps n'accélère pas l'éligibilité FICO, qui est conditionnée par l'âge de votre plus vieux compte. Cela ajoute des données, ce qui peut produire une première cote plus stable une fois l'éligibilité atteinte. Le compromis : deux nouvelles demandes fermes et deux nouveaux comptes seront tous deux des facteurs de risque dans la première cote FICO finalement calculée, donc la cote peut arriver légèrement plus basse que si vous n'aviez ouvert qu'un seul compte. La plupart des guides recommandent un compte d'abord, puis un second après 12 mois (CFPB).

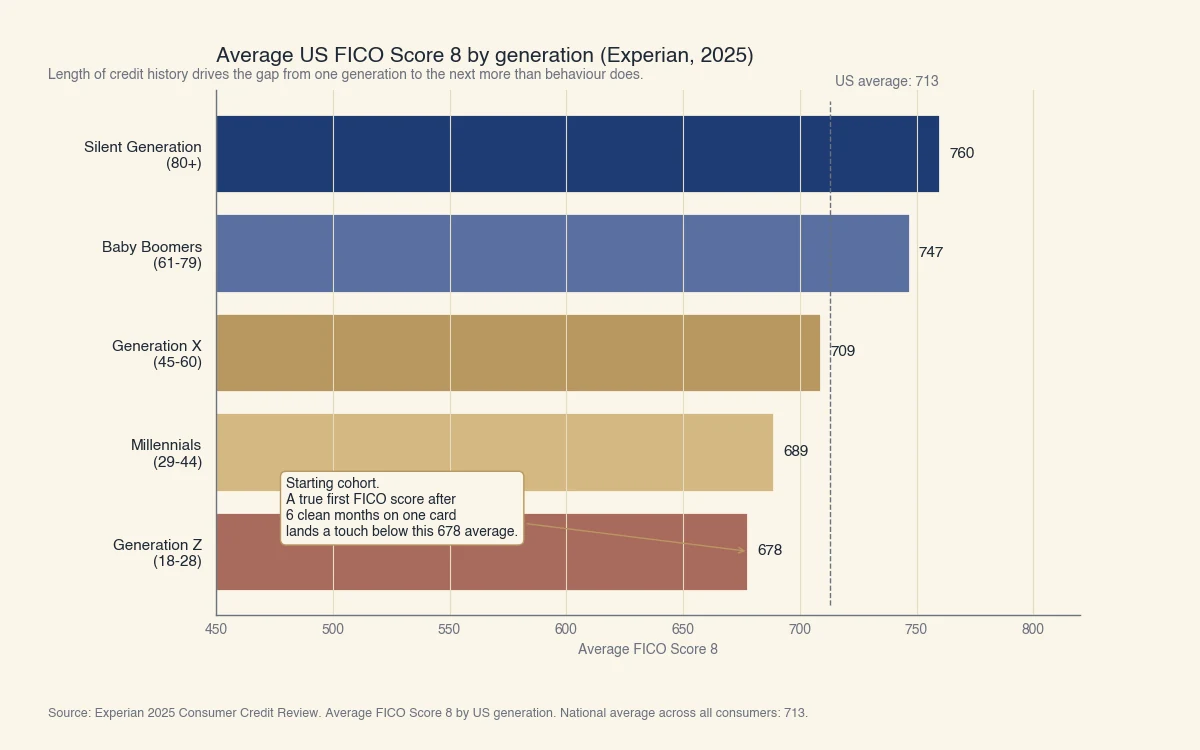

À quoi ressemble une vraie première cote de crédit ?

Le Consumer Credit Review d'Experian de 2025 indique une cote FICO Score 8 moyenne de 678 pour la génération Z (18 à 28 ans) ; c'est le repère publié le plus proche de ce à quoi ressemble un profil de crédit récemment démarré aux États-Unis. L'image complète d'une génération à l'autre grimpe régulièrement avec l'âge, reflétant la façon dont le temps et les remboursements propres s'accumulent dans la cote (Experian).

Source : Experian 2025 Consumer Credit Review. Générations définies par Experian : Gen Z (18-28), Millénariaux (29-44), Gen X (45-60), Baby Boomers (61-79), Génération silencieuse (80+). Moyenne nationale américaine tous consommateurs confondus : 713.

Quelques mises au point sur ces chiffres :

- Le 678 de la Gen Z est la moyenne de cohorte, pas une véritable première cote. Il reflète des personnes qui ont déjà un à dix ans d'historique. Une première cote calculée au seuil FICO de six mois, sur un seul compte propre, atterrit plus bas que la moyenne de cohorte, typiquement 660 à 700.

- L'écart de 35 points entre la Gen Z (678) et la moyenne nationale (713) reflète davantage la longueur de l'historique que le comportement. La longueur de l'historique de crédit pèse 15 % dans la formule FICO, et la Gen Z en a presque universellement moins.

- Les Boomers et la Génération silencieuse dépassent 740 en moyenne parce qu'ils ont des décennies d'historique propre qui s'accumulent dans le modèle. C'est l'argument le plus fort pour ouvrir un premier compte tôt ; même une seule carte propre ouverte à 18 ans et conservée jusqu'à 28 ans contribue 10 ans de « longueur d'historique » à la fin de la vingtaine.

Comment votre cote se bâtit-elle, mois par mois ?

Une chronologie pratique de « invisible au crédit » jusqu'à une première cote FICO, en utilisant une seule carte garantie et un comportement propre, dure environ six mois jusqu'au premier chiffre FICO et 12 mois jusqu'à une cote dans la bande « bonne » 670+. Le détail mois par mois varie, mais la forme générale est constante (Experian).

Un exemple réaliste pour une personne qu'on appellera Sarah, 18 ans, sans antécédents de crédit :

- Mois 0. Sarah ouvre sa première carte de crédit garantie chez un grand émetteur. La carte est déclarée aux trois bureaus avant le mois 1. Elle est encore invisible au crédit à cet instant ; le dossier au bureau existe mais n'a pas de données scorables.

- Mois 1 à 2. La carte apparaît comme ligne ouverte aux trois bureaus. FICO retourne « aucune cote » parce que le compte a moins de six mois. VantageScore peut maintenant produire une cote, typiquement dans la fourchette 600 à 650 pour une seule carte propre à faible utilisation.

- Mois 3 à 5. Sarah paye en entier chaque mois et garde l'utilisation sous 10 %. Son VantageScore grimpe dans la fourchette 660 à 700. FICO retourne toujours « aucune cote ».

- Mois 6. Le compte de Sarah atteint le seuil d'éligibilité FICO de six mois. FICO retourne sa première cote, typiquement 660 à 720 pour une ligne propre avec historique de paiement à temps et faible utilisation. C'est le chiffre que les prêteurs voient.

- Mois 9. Sarah ajoute un petit élément de mélange de crédit en prenant un prêt rebâtisseur de crédit de 500 $ dans une coopérative. Sa cote FICO grimpe légèrement parce que le mélange de crédit est maintenant non négligeable.

- Mois 12. La cote FICO de Sarah est typiquement dans la fourchette 700 à 730, dans la bande « bonne ». Elle est maintenant admissible à la plupart des cartes non garanties de premier ordre, un rehaussement par rapport à la garantie, et ses habitudes d'utilisation sont visibles sur une année complète.

Deux scénarios qui changent cette chronologie :

- Si le parent de Sarah l'avait ajoutée comme utilisatrice autorisée sur une carte vieille de 10 ans, propre, à faible utilisation au mois 0, sa première cote FICO au mois 6 (ou possiblement plus tôt, puisque la ligne d'utilisateur autorisé porte l'âge) pourrait être de 720 à 770 au lieu de 660 à 720. La même Sarah, le même comportement, +50 à +100 points sur la première cote calculée grâce à la ligne héritée.

- Si Sarah rate un paiement de 30 jours ou plus au mois 4, sa première cote FICO au mois 6 atterrit 60 à 110 points plus bas, souvent dans les 500 supérieurs. Un seul retard de 30 jours frappe un dossier mince de façon disproportionnée parce que l'historique de paiement pèse 35 % du modèle et il n'y a aucun autre historique pour amortir l'impact.

Qu'est-ce que le raccourci de l'utilisateur autorisé ?

Ajouter un jeune adulte comme utilisateur autorisé sur un compte de carte de crédit bien géré d'un parent fait hériter l'âge, l'historique de paiement et l'utilisation de cette ligne dans la cote FICO du jeune adulte, produisant souvent une première cote 50 à 150 points plus haute qu'un bâtissage organique de six mois. FICO Score 8 prend pleinement en compte les lignes d'utilisateur autorisé pour les adultes non-conjoints ; FICO Score 9 applique un léger escompte mais les compte tout de même (myFICO).

Le mécanisme, en termes simples :

- Le parent (le titulaire principal) ajoute le jeune adulte comme utilisateur autorisé. Le jeune adulte reçoit une carte à son nom, mais le parent demeure légalement responsable du solde.

- L'émetteur déclare la ligne complète (date d'ouverture, limite de crédit, solde, historique de paiement) aux bureaus sous le profil du parent et celui de l'utilisateur autorisé.

- Quand FICO calcule éventuellement une cote pour l'utilisateur autorisé, il traite cette ligne comme si c'était son propre compte, y compris son âge complet et son historique de paiement propre.

- La première cote FICO calculée reflète la force du compte hérité, grimpant souvent de 50 à 150 points au-dessus de ce qu'un bâtissage organique de six mois produirait.

Conditions préalables pour que le raccourci fonctionne réellement :

- Le compte du titulaire principal doit être âgé d'au moins six mois, idéalement de plusieurs années. Plus l'historique est long, plus le bénéfice de « longueur d'historique » hérité est grand.

- Le compte doit n'avoir aucun paiement en retard. FICO pèse l'historique de paiement à 35 %, donc un seul retard de 30 jours sur la ligne s'applique aussi à l'utilisateur autorisé.

- L'utilisation doit rester faible, idéalement sous 30 % et de préférence sous 10 %. Une forte utilisation sur la carte du parent réduit le bénéfice.

- L'émetteur doit déclarer les utilisateurs autorisés aux bureaus. La plupart des grands émetteurs américains le font (Chase, American Express, Discover, Citi, Capital One) ; quelques petits émetteurs ne le font pas.

Choses à savoir avant de s'appuyer sur ce raccourci :

- Le titulaire principal demeure responsable de toutes les charges. L'utilisateur autorisé n'est pas légalement responsable de la dette, mais s'il utilise la carte et ne rembourse pas le titulaire, la relation peut se briser et le titulaire paiera.

- Le titulaire principal peut retirer l'utilisateur autorisé à tout moment. Quand cela arrive, la ligne héritée tombe typiquement du dossier de l'utilisateur autorisé, et la cote peut chuter brusquement.

- Les services de « location de tradeline » qui facturent pour ajouter des inconnus sur les comptes d'étrangers ne sont pas la même chose. Le schéma légitime est parent-ajoute-enfant ou famille proche, où la relation est réelle et le titulaire garde le contrôle. Le CFPB a explicitement mis en garde contre les services de tradeline payés.

Que faire si vous n'avez pas encore de cote de crédit ?

Les chemins légitimes les plus rapides vers une première cote de crédit sont : ligne d'utilisateur autorisé chez un membre de la famille, carte de crédit garantie chez un grand émetteur, carte étudiante si vous êtes au collège, ou prêt rebâtisseur de crédit dans une coopérative. Les quatre options diffèrent dans leur impact sur la cote de départ et dans la rapidité avec laquelle elles vous permettent de passer au crédit non garanti standard (CFPB).

La comparaison pratique :

| Option | Première cote FICO typique (après 6 mois) | Délai vers une carte non garantie classique | Ce qu'il vous faut pour commencer |

|---|---|---|---|

| Utilisateur autorisé sur la carte propre et âgée d'un parent | 700 à 770 | Souvent admissible immédiatement au mois 6 | Un titulaire principal disposé avec un compte propre et âgé |

| Carte de crédit garantie (grand émetteur) | 660 à 720 | 12 à 18 mois d'utilisation propre | Dépôt de 200 à 500 $, pièce d'identité, adresse américaine |

| Carte étudiante | 660 à 710 | 12 à 18 mois d'utilisation propre | Preuve d'inscription, adresse américaine, parfois un cosignataire |

| Prêt rebâtisseur de crédit (coopérative) | 640 à 700 | 12 à 24 mois ; carte habituellement requise en parallèle | Adhésion à la coopérative, prêt de 500 à 1 000 $ |

Quelques notes sur la combinaison :

- La combinaison utilisateur autorisé + carte garantie est la configuration de départ haut de gamme la plus courante. La ligne d'utilisateur autorisé porte l'essentiel de la cote précoce ; la carte garantie bâtit votre propre ligne primaire pour que, quand la relation d'utilisateur autorisé prend fin éventuellement, votre cote ait encore une fondation.

- Le chemin carte-garantie-seule est la configuration autonome la plus courante pour les adultes sans soutien familial. Six mois d'utilisation propre produisent typiquement une première cote FICO de 660 à 720 ; 12 à 18 mois clarifient habituellement le seuil de l'émetteur pour un rehaussement vers une carte non garantie.

- Évitez d'ouvrir trop de comptes dans les 12 premiers mois. Deux nouveaux comptes plus deux nouvelles demandes fermes sur un dossier mince produisent une moins bonne première cote qu'un seul nouveau compte, même si cela ajoute plus de données.

Pour situer la cote de départ sur l'échelle plus large, voyez qu'est-ce qu'une bonne cote de crédit et quelle est la cote de crédit maximale. Pour la mécanique au quotidien pour faire monter votre chiffre une fois que vous en avez un, voyez comment améliorer votre cote de crédit. Si vous avez déjà une cote et voulez confirmer où vous en êtes, voyez comment vérifier sa cote de crédit.