Quel est le taux préférentiel actuel?

Le taux préférentiel américain est de 6,75 %, en vigueur depuis le 11 décembre 2025. Il s'est maintenu à ce niveau depuis que le Federal Open Market Committee a abaissé de 25 points de base la fourchette cible du taux des fonds fédéraux à sa réunion de décembre 2025, et que les 30 plus grandes banques américaines ont ajusté leur propre taux préférentiel en conséquence (Federal Reserve H.15).

Le chiffre que vous voyez publié dans le Wall Street Journal, sur les pages tarifaires des banques et dans les contrats de carte de crédit est le US Prime Rate, parfois appelé taux préférentiel du WSJ. Il s'agit d'un indice unique que les banques commerciales utilisent comme référence pour le crédit à court terme à taux variable, tant pour les particuliers que pour les entreprises. Ce n'est pas le taux que la Réserve fédérale facture. Ce n'est pas non plus le taux que les banques se facturent entre elles. Et, comme la prochaine section le montre, ce n'est presque jamais le taux que vous payez réellement.

Voici comment le taux préférentiel d'aujourd'hui se compare à l'historique récent:

| Date | Taux préférentiel US | Mouvement |

|---|---|---|

| 11 décembre 2025 | 6,75 % | Baisse FOMC de 25 pb |

| 18 septembre 2025 | 7,00 % | Baisse FOMC de 25 pb |

| 19 décembre 2024 | 7,25 % | Baisse FOMC de 25 pb |

| 7 novembre 2024 | 7,50 % | Baisse FOMC de 25 pb |

| 18 septembre 2024 | 7,75 % | Baisse FOMC de 50 pb |

| 27 juillet 2023 | 8,50 % | Hausse FOMC, puis longue pause |

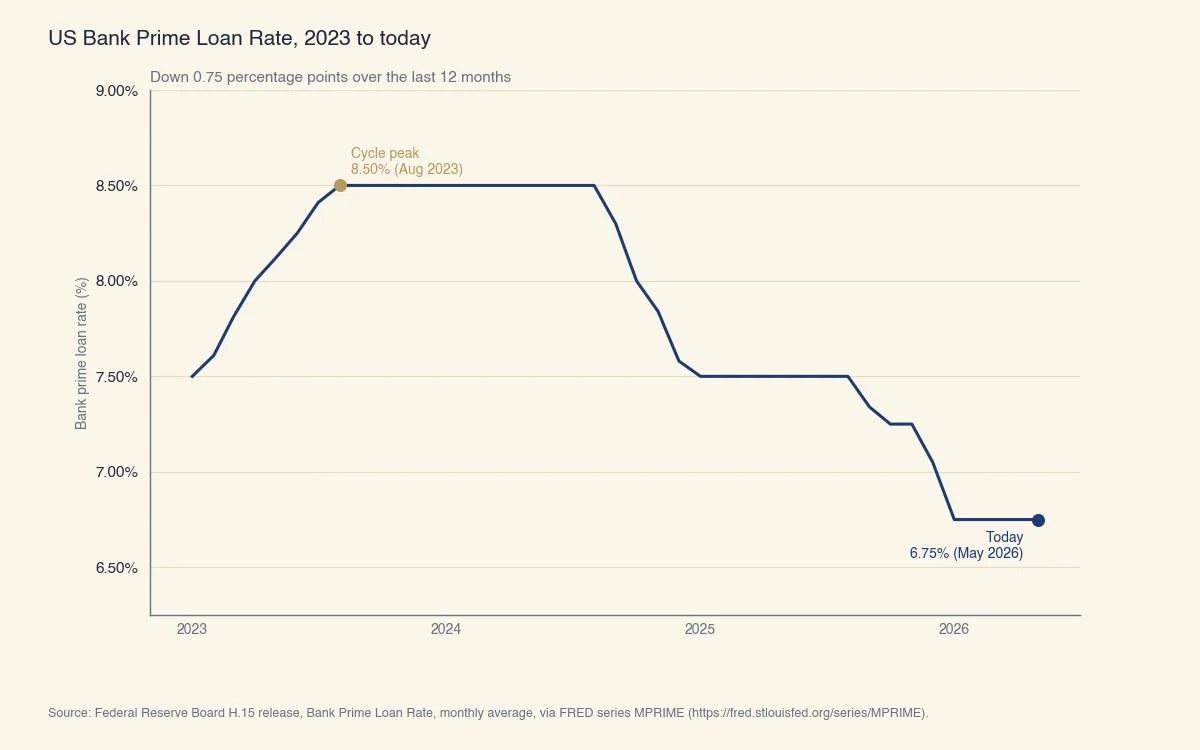

La série FRED DPRIME publie le même chiffre quotidiennement et remonte jusqu'à 1955 (FRED, Federal Reserve Bank of St. Louis). Le graphique ci-dessous situe le niveau actuel de 6,75 % dans le contexte des trois dernières années de décisions de politique monétaire.

Source: Federal Reserve Board, communiqué H.15, taux préférentiel des banques, observations mensuelles de janvier 2023 à mai 2026.

Pourquoi le taux préférentiel n'est pas votre taux

Le taux préférentiel est un indice, pas un prix de vente. Presque tous les produits de crédit à taux variable sont cotés comme « Préférentiel + marge », et c'est cette marge qui détermine réellement ce que vous payez. Lire le taux préférentiel sur le site de la Réserve fédérale vous indique le plancher utilisé par les plus grandes banques entre elles. Cela ne vous dit pas combien coûte votre marge de crédit hypothécaire, votre carte de crédit ou votre marge de crédit commerciale.

La structure est constante d'un produit à l'autre. Le prêteur rédige le contrat ainsi:

Votre TAEG = Taux préférentiel américain + Marge

La marge est l'écart que le prêteur ajoute par-dessus le préférentiel; la différence entre taux d'intérêt et TAEG explique pourquoi votre taux affiché et votre TAEG peuvent différer. Elle est fixée dans votre contrat (pour la plupart des produits à taux variable), mais elle varie selon le produit et selon l'emprunteur. Une carte de crédit pour clientèle premium peut être tarifée à Préférentiel + 9 %; une carte de crédit subprime à Préférentiel + 24 %. Une marge hypothécaire pour un emprunteur ayant beaucoup d'équité peut être à Préférentiel + 0,5 %; une marge de crédit commerciale à Préférentiel + 1,5 % à Préférentiel + 3 %.

Cette information doit être divulguée à l'avance. En vertu de la Regulation Z, la règle fédérale Truth in Lending qui régit les divulgations de crédit à la consommation, le prêteur doit préciser à la fois l'indice (le taux préférentiel) et la marge dans le contrat de crédit (CFPB Regulation Z). Si vous ne savez pas quelle marge s'applique à votre carte de crédit, consultez la section de votre convention intitulée « How we calculate your variable APRs » (ou son équivalent français).

La conséquence pratique: lorsque la Fed abaisse le taux des fonds fédéraux de 25 points de base, le taux préférentiel baisse de 25 points de base, et votre TAEG variable baisse de 25 points de base (au cycle de facturation suivant). La baisse ne change pas votre marge. Un emprunteur subprime qui payait Préférentiel + 22 % avant la baisse paie toujours 22 % au-dessus du préférentiel après la baisse. Les prêteurs encodent le risque relatif dans la marge, et cette partie de la formule ne bouge que lorsque vous refinancez ou que le prêteur retarife le produit.

Combien coûte vraiment le taux préférentiel d'aujourd'hui?

Avec un préférentiel à 6,75 %, un produit typique à taux variable porte un TAEG entre environ 7,25 % et 22 % selon la marge inscrite à votre contrat. Le tableau ci-dessous fait le calcul pour trois produits variables courants au taux préférentiel actuel.

| Produit | Marge type | TAEG à 6,75 % | Intérêts sur 10 000 $ par mois |

|---|---|---|---|

| Marge hypothécaire (excellent emprunteur) | Préférentiel + 0,50 % | 7,25 % | 60,42 $ |

| Marge hypothécaire (emprunteur moyen) | Préférentiel + 2,50 % | 9,25 % | 77,08 $ |

| Carte de crédit variable (bon crédit) | Préférentiel + 11,99 % | 18,74 % | 156,17 $ |

| Carte de crédit variable (moyen) | Préférentiel + 14,99 % | 21,74 % | 181,17 $ |

| Marge de crédit commerciale | Préférentiel + 2,00 % | 8,75 % | 72,92 $ |

Les intérêts mensuels sont calculés comme Solde × TAEG / 12. Les cartes de crédit composent habituellement les intérêts quotidiennement, donc le coût effectif est légèrement supérieur à ce que le tableau indique; les marges hypothécaires et commerciales facturent généralement des intérêts simples sur le solde moyen quotidien.

Les chiffres bougent avec l'indice, pas avec la marge. Si la Fed baisse à la prochaine réunion et que le préférentiel passe à 6,50 %, la même marge hypothécaire à Préférentiel + 2,50 % tombe à 9,00 %, ce qui représente environ 2,08 $ d'économies par mois par tranche de 10 000 $ empruntés. Si le préférentiel monte plutôt de 50 points de base, la même marge coûte environ 4,17 $ de plus par mois par tranche de 10 000 $ empruntés.

C'est la réponse à la question de suivi la plus fréquente après « quel est le taux préférentiel aujourd'hui » (à savoir, « est-ce que c'est ce que je paie? »). La réponse est presque toujours non, et l'écart entre le préférentiel publié et votre TAEG réel est la marge du prêteur.

Comment le taux préférentiel américain est-il fixé?

Le taux préférentiel américain est fixé par les banques commerciales, et non par la Réserve fédérale, mais il suit le taux des fonds fédéraux si étroitement que les deux bougent en tandem. Voici le mécanisme en trois étapes.

Étape 1: Le FOMC fixe la cible du taux des fonds fédéraux

Huit fois par année, le Federal Open Market Committee (FOMC) vote sur une fourchette cible pour le taux des fonds fédéraux (calendrier FOMC). Le taux des fonds fédéraux est ce que les banques se facturent pour des prêts au jour le jour de réserves détenues à la Réserve fédérale. La fourchette cible actuelle est de 4,25 % à 4,50 %, fixée à la réunion de décembre 2025.

Étape 2: Les banques fixent leur propre taux préférentiel

Chaque banque commerciale publie un taux préférentiel qu'elle utilise comme référence pour ses prêts à court terme à sa meilleure clientèle. Par convention de longue date, les banques américaines fixent leur préférentiel à la borne supérieure de la fourchette cible des fonds fédéraux plus 3 points de pourcentage. Avec une cible des fonds à 4,25 %–4,50 %, le calcul donne 4,50 % + 3,00 % = 7,50 %, mais les banques ont en fait maintenu le préférentiel à 6,75 % depuis décembre 2025, ce qui reflète une convention de marché plus proche du milieu de la fourchette cible plus 3 % (4,375 % + 3,00 % ≈ 7,375 %, arrondi au niveau de 6,75 % adopté par les grandes banques). Le chiffre dépend des banques qui ancrent le marché dans un cycle donné.

En pratique, les 30 plus grandes banques américaines changent leur taux préférentiel le même jour après une décision du FOMC, parce que l'indice perd son sens si les rivaux ne s'entendent pas dessus.

Étape 3: Le Wall Street Journal publie l'indice de référence officiel

Le Wall Street Journal sonde les 30 plus grandes banques américaines. Lorsqu'au moins 23 d'entre elles ont changé leur taux préférentiel publié, le Journal met à jour son US Prime Rate, et le nouveau chiffre devient l'indice que la plupart des contrats de crédit à la consommation utilisent (Wall Street Journal Money Rates). C'est le chiffre que vous voyez cité comme « le » taux préférentiel. Votre convention de carte de crédit, votre marge hypothécaire et la plupart des contrats de marge de crédit commerciale citent le taux préférentiel du WSJ par son nom.

La Réserve fédérale ne fixe pas le taux préférentiel. La Réserve fédérale fixe le taux des fonds fédéraux. Le taux préférentiel est en aval de cette décision.

Quels produits suivent le taux préférentiel?

La plupart du crédit à court terme à taux variable destiné aux particuliers et aux petites entreprises est lié au taux préférentiel. Les produits à taux fixe à long terme ne le sont pas. Le crédit à taux variable représente environ 30 % de la dette des ménages américains, les cartes de crédit et les marges hypothécaires dominant ce segment.

Produits qui suivent presque toujours le préférentiel:

- Cartes de crédit à taux variable (environ 90 % des soldes de cartes de crédit américains)

- Marges de crédit hypothécaires (HELOC)

- Prêts étudiants privés à taux variable

- Marges de crédit commerciales

- Prêts auto à taux variable (moins courants, mais offerts par certaines caisses)

- Marges de crédit personnelles

Produits qui ne suivent presque jamais le préférentiel:

- Prêts hypothécaires à taux fixe (tarifés selon le Trésor 10 ans, pas le préférentiel)

- Prêts hypothécaires à taux ajustable (tarifés selon le SOFR depuis 2020, pas le préférentiel)

- Prêts étudiants fédéraux (tarifés selon le Trésor 10 ans à l'origine, puis fixes)

- Prêts auto à taux fixe (tarifés selon le coût des fonds du prêteur et le risque de crédit)

- Prêts personnels à taux fixe

La séparation est importante parce qu'elle vous dit quelles parties de votre portefeuille de dettes répondront à une baisse de la Fed et lesquelles ne répondront pas. Un propriétaire avec un prêt hypothécaire fixe à 30 ans et une marge hypothécaire ne verra aucun changement à son versement hypothécaire après une baisse, mais verra son taux de marge baisser au prochain relevé.

Quand le taux préférentiel changera-t-il ensuite?

Le taux préférentiel ne change que lorsque le FOMC modifie le taux des fonds fédéraux, ce qui ne peut arriver qu'à l'une des huit réunions régulières du FOMC ou à une réunion non prévue en situation de crise. Les prochaines réunions du FOMC en 2026 ont lieu les 16-17 juin, 28-29 juillet, 15-16 septembre, 27-28 octobre et 15-16 décembre (calendrier FOMC).

L'outil CME FedWatch suit en temps réel le prix des contrats à terme sur les fonds fédéraux et les traduit en probabilités implicites de marché pour chaque réunion à venir. À la fin mai 2026, le marché évalue à environ 60 % la probabilité d'une baisse de 25 points de base à la réunion de juin 2026, ce qui ferait passer le préférentiel de 6,75 % à 6,50 % le même jour. Ces probabilités se mettent à jour minute par minute et bougent fortement avec les nouvelles données d'inflation et d'emploi. Consultez-les près de la réunion si vous arbitrez une décision à taux variable.

Si vous évaluez s'il faut bloquer un taux fixe, refinancer une marge hypothécaire ou rembourser un solde à taux variable, la bonne question n'est pas « quel est le taux préférentiel » mais « quel sera probablement le taux préférentiel dans 6 à 18 mois ». La réponse dépend des perspectives d'inflation du FOMC, pas du taux au comptant actuel.