Quelle est la différence entre le taux d'intérêt et le TAEG ?

Le taux d'intérêt est le coût d'emprunt du capital, exprimé en pourcentage annuel; le TAEG (taux annuel effectif global) est ce même taux d'intérêt auquel s'ajoutent la plupart des frais initiaux du prêteur, réexprimé en un seul pourcentage annuel. Le TAEG est toujours égal ou supérieur au taux d'intérêt, jamais inférieur. La loi fédérale exige que les deux chiffres figurent côte à côte sur chaque divulgation de prêt à la consommation en vertu de la Regulation Z, la règle qui applique le Truth in Lending Act (CFPB).

Voici la version pratique. Le taux qu'un prêteur annonce, celui d'un site de magasinage de taux et celui du premier appel, c'est le taux d'intérêt. Il détermine votre paiement mensuel. Le TAEG est le chiffre que vous utilisez pour comparer deux offres, car il regroupe les frais en un seul nombre.

| Taux d'intérêt | TAEG | |

|---|---|---|

| Ce qu'il mesure | Coût d'emprunt du capital | Taux d'intérêt plus la plupart des frais initiaux |

| Inclut les frais ? | Non | Oui (montage, points, assurance) |

| Fixe votre paiement mensuel ? | Oui | Non |

| Sert surtout à | Calculer la mensualité | Comparer deux offres de prêt |

| Toujours plus élevé ? | C'est le plancher | Égal ou supérieur au taux d'intérêt |

Un exemple chiffré rend l'écart concret. Prenez un prêt hypothécaire de 300 000 $ sur 30 ans à taux fixe de 6,50 %, avec 6 000 $ de frais de crédit initiaux (montage et points). Le taux d'intérêt fixe la mensualité de capital et intérêts à environ 1 896 $. Le TAEG, qui répartit ces 6 000 $ sur toute la durée de 30 ans, s'établit à environ 6,70 %. Même prêt, deux chiffres différents : 6,50 % est le taux sur lequel vous payez chaque mois, 6,70 % est ce qu'il coûte vraiment une fois les frais comptés.

Cette page explique les trois chiffres de taux que vous rencontrez comme emprunteur et comme épargnant, pourquoi le TAEG dépasse le taux d'intérêt, et une chose que presque personne ne mentionne : le TAEG divulgué suppose discrètement que vous gardez le prêt pour toute sa durée. Pour un examen plus poussé de la formulation par oui ou non et une liste plus longue d'erreurs de comparaison, voyez le TAEG est-il identique au taux d'intérêt.

Taux d'intérêt, TAEG et APY : quelle est la différence ?

Le taux d'intérêt, le TAEG et l'APY sont trois pourcentages annuels qui répondent à trois questions différentes : le taux d'intérêt est le coût de base, le TAEG ajoute les frais d'emprunt, et l'APY ajoute la capitalisation sur l'épargne. On les confond parce que les trois s'expriment en pourcentage annuel, mais deux décrivent l'emprunt et un décrit le rendement.

- Le taux d'intérêt est le taux de base. Sur un prêt, c'est votre coût d'emprunt avant les frais; sur un compte d'épargne, c'est le taux avant capitalisation.

- Le TAEG (taux annuel effectif global) est un chiffre d'emprunt. Il reprend le taux d'intérêt et y ajoute les frais initiaux du prêteur, sans capitalisation. Vous le voyez sur les prêts hypothécaires, les prêts auto, les prêts personnels et les cartes de crédit.

- L'APY (rendement annuel en pourcentage) est un chiffre d'épargne. Il reprend le taux d'intérêt et y ajoute l'effet de la capitalisation sur une année, sans aucuns frais. Vous le voyez sur les comptes d'épargne, les certificats de dépôt et les comptes du marché monétaire.

La façon claire de garder les trois distincts :

| Chiffre | Côté | S'ajoute au taux de base | Où vous le voyez |

|---|---|---|---|

| Taux d'intérêt | Les deux | Rien (c'est la base) | Chaque cotation de taux |

| TAEG | Emprunt | Frais initiaux | Prêts, cartes de crédit |

| APY | Épargne | Capitalisation | Épargne, CPG, marché monétaire |

Deux courts exemples. Un prêt personnel de 10 000 $ sur trois ans à un taux d'intérêt de 12 % avec 400 $ de frais de montage porte un TAEG proche de 14,9 %, car les frais y sont intégrés. Un compte d'épargne offrant un taux d'intérêt de 4,90 % capitalisé quotidiennement porte un APY proche de 5,02 %, car vous gagnez des intérêts sur vos intérêts (Regulation DD). Le taux de départ est le même; les frais font monter le TAEG sur le prêt, et la capitalisation fait monter l'APY sur l'épargne.

Les banques doivent divulguer l'APY sur les comptes de dépôt en vertu de la Regulation DD (le Truth in Savings Act), le pendant de la Regulation Z du côté de l'emprunt. Voilà pourquoi une publicité d'épargne met l'APY en avant et une publicité de prêt met le TAEG en avant : chaque règle force le chiffre le plus honnête à l'avant pour ce produit.

Pourquoi le TAEG est-il plus élevé que le taux d'intérêt ?

Le TAEG dépasse le taux d'intérêt dès qu'un prêt comporte des frais initiaux que la Regulation Z classe comme des frais de crédit prépayés, car le TAEG répartit ces frais sur la durée du prêt tandis que le taux d'intérêt les ignore. Un prêt sans de tels frais a un TAEG égal à son taux d'intérêt. Un prêt à frais initiaux élevés a un TAEG nettement supérieur.

Les frais qui font monter le TAEG sont ceux que le prêteur contrôle :

- Frais de montage. Les frais du prêteur pour mettre en place le prêt, généralement de 0,5 % à 1 % du montant emprunté.

- Points d'escompte. Paiements initiaux facultatifs qui font baisser le taux d'intérêt. Chaque point coûte 1 % du montant du prêt. Les points abaissent votre taux mais font monter votre TAEG. Le calcul du compromis est présenté dans combien coûte le rachat d'un taux.

- Frais de courtier hypothécaire. La rémunération du courtier payée d'avance par l'emprunteur entre dans le TAEG.

- Assurance prêt hypothécaire. Les primes initiales et annuelles de la FHA, ainsi que l'assurance prêt hypothécaire privée conventionnelle, entrent dans le TAEG.

Les frais qui ne font PAS monter le TAEG sont les frais de tiers que le prêteur ne fait que transmettre :

- Frais d'évaluation

- Frais de dossier de crédit

- Assurance titres et recherche de titres

- Frais d'enregistrement et taxes de mutation

- Provisions pour taxes foncières et assurance habitation

La ligne de partage est fixée par la Regulation Z : les frais que le prêteur impose ou contrôle entrent dans le TAEG, tandis que les frais de tiers transmis restent à l'extérieur (Regulation Z, 12 CFR 1026). La Regulation Z tient aussi les prêteurs à une tolérance de précision du TAEG d'un huitième de point de pourcentage sur la plupart des prêts, ce qui explique pourquoi le TAEG de chaque prêteur sur un même prêt tombe dans la même fourchette étroite.

Quand le taux d'intérêt et le TAEG sont-ils identiques ?

Le taux d'intérêt et le TAEG sont égaux lorsqu'un prêt n'a aucun frais inclus dans le TAEG, ce qui est la norme pour les cartes de crédit. Une carte de crédit n'impose ni frais de montage ni frais de clôture, de sorte que son TAEG d'achat équivaut simplement au taux d'intérêt périodique annualisé. Voilà pourquoi le CFPB et la plupart des émetteurs emploient « TAEG » et « taux d'intérêt » de façon interchangeable pour les cartes (CFPB). Les prêts hypothécaires font l'inverse : ils comportent presque toujours des frais de montage ou d'autres frais prépayés, si bien que leur TAEG dépasse le taux d'intérêt.

Une subtilité des cartes vaut la peine d'être connue : la plupart accordent un délai de grâce, de sorte que vous ne payez aucun intérêt sur vos achats si vous réglez le solde du relevé en entier chaque mois. Le TAEG d'achat annoncé ne mord que si vous reportez un solde.

Le TAEG dit-il toute la vérité ?

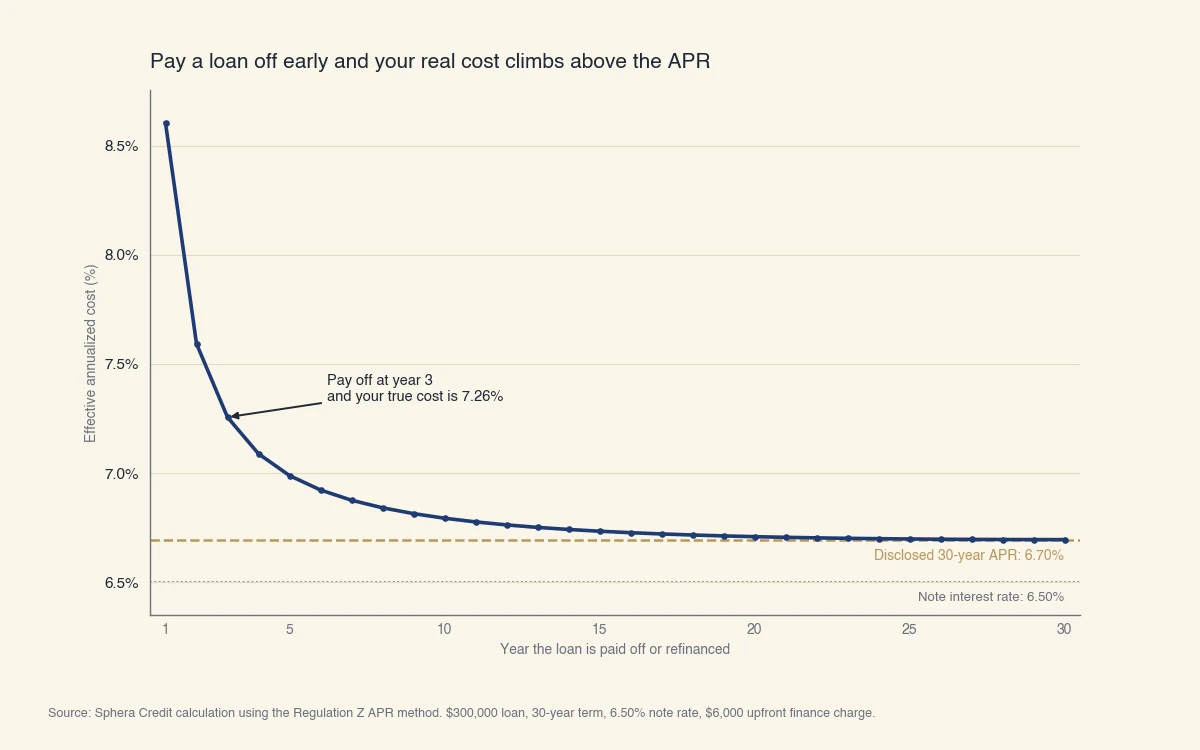

Non. Le TAEG divulgué suppose que vous gardez le prêt pour toute sa durée, donc si vous le remboursez ou le refinancez tôt, votre coût annualisé réel est plus élevé que le TAEG. C'est le fait le plus utile à connaître sur le TAEG, et il manque à presque toutes les explications. Le TAEG répartit les frais initiaux sur toute la durée. Remboursez le prêt plus tôt et ces mêmes frais fixes se répartissent sur beaucoup moins d'années, ce qui fait grimper le coût réel.

Le graphique ci-dessous trace le coût annualisé effectif du même prêt de 300 000 $ à 6,50 % avec 6 000 $ de frais, en fonction de l'année où l'emprunteur le rembourse :

Source : Calcul de Sphera Credit selon la méthode du TAEG de Regulation Z. Prêt de 300 000 $, terme de 30 ans, taux de 6,50 %, frais initiaux de 6 000 $.

Au terme complet de 30 ans, le coût effectif égale le TAEG divulgué de 6,70 %. Remboursez le prêt à l'année sept et le coût réel monte à environ 6,88 %. Remboursez-le à l'année trois et il atteint environ 7,26 %, bien au-dessus du taux d'intérêt de 6,50 % et du TAEG de 6,70 %. Les frais n'ont pas changé; le nombre d'années pour les absorber, oui.

Cela compte parce que peu d'emprunteurs gardent réellement un prêt hypothécaire de 30 ans pendant 30 ans. La plupart vendent ou refinancent bien avant le terme. La Regulation Z exige tout de même que le TAEG soit calculé sur la durée initiale complète, car c'est la seule hypothèse qui ne dépend pas des plans de chaque emprunteur (Regulation Z). La divulgation est normalisée et utile, mais c'est un chiffre à terme complet. Si votre période de détention réelle est courte, considérez le taux d'intérêt plus les frais initiaux comme le coût le plus juste, et non le TAEG.

Comment utiliser le taux d'intérêt et le TAEG pour comparer des prêts ?

Servez-vous du taux d'intérêt pour connaître votre paiement, et du TAEG pour comparer deux offres de même type et de même durée, puis ajustez selon la durée réelle où vous comptez garder le prêt. Le TAEG est le bon signal de comparaison pour les prêts que vous garderez jusqu'à l'échéance. Pour des plans plus courts, le taux d'intérêt et le total des frais comptent plus que le seul chiffre du TAEG.

Un guide de décision simple pour les prêts hypothécaires :

| Votre plan | Le chiffre à privilégier |

|---|---|

| Garder le prêt jusqu'au terme | TAEG |

| Refinancer dans 3 à 5 ans | Taux d'intérêt, puis peser les frais séparément |

| Vendre d'ici 2 à 3 ans | Taux d'intérêt; les prêts à taux bas et frais élevés perdent en général |

| Prêt à taux variable | Taux d'intérêt actuel plus les plafonds; le TAEG n'est qu'une estimation |

Chaque demandeur de prêt hypothécaire reçoit un Loan Estimate du CFPB dans les trois jours ouvrables suivant sa demande. Ce formulaire place le taux d'intérêt et le TAEG sur la même page, avec le total des frais, pour comparer les offres directement (CFPB). Obtenez des Loan Estimates d'au moins trois prêteurs, alignez-les, lisez le TAEG pour le signal de comparaison et les colonnes de coût total pour la facture complète.

Deux habitudes vous évitent les ennuis. Premièrement, comparez ce qui est comparable : un TAEG sur 15 ans et un TAEG sur 30 ans ne se comparent pas directement, car les mêmes frais s'amortissent sur des durées différentes. Deuxièmement, ne confondez pas une cotation de magasinage avec une offre réelle; le TAEG annoncé suppose habituellement une cote de crédit élevée et une grosse mise de fonds. Pour faire vous-même le calcul sous-jacent, voyez comment calculer un taux d'intérêt et ce qu'est un taux d'intérêt nominal.