Quand aura lieu la prochaine annonce de taux d'intérêt de la Banque du Canada?

La prochaine annonce de taux d'intérêt de la Banque du Canada aura lieu le mercredi 10 juin 2026, à 9 h 45, heure de l'Est. Il s'agit de la quatrième des huit dates d'annonce fixes publiées par la Banque du Canada pour 2026 (Banque du Canada). Le taux directeur s'établit actuellement à 2,25 % à la suite de la décision du 29 avril 2026 de maintenir le taux (Banque du Canada).

La Banque du Canada est passée à un système de dates fixes en 2000. Chaque décision de taux a désormais lieu un mercredi à 9 h 45 HE, et le calendrier complet est publié en août de l'année précédente afin que les ménages, les prêteurs et les marchés puissent s'y préparer.

Le calendrier 2026 complet

Les huit dates d'annonce pour 2026, en ordre chronologique :

| Date | Jour | Heure (HE) | Publication | Conférence de presse |

|---|---|---|---|---|

| 28 janvier 2026 | mercredi | 9 h 45 | Décision de taux + Rapport sur la politique monétaire | Oui, 10 h 30 HE |

| 18 mars 2026 | mercredi | 9 h 45 | Décision de taux seulement | Non |

| 29 avril 2026 | mercredi | 9 h 45 | Décision de taux + Rapport sur la politique monétaire | Oui, 10 h 30 HE |

| 10 juin 2026 | mercredi | 9 h 45 | Décision de taux seulement | Non |

| 15 juillet 2026 | mercredi | 9 h 45 | Décision de taux + Rapport sur la politique monétaire | Oui, 10 h 30 HE |

| 2 septembre 2026 | mercredi | 9 h 45 | Décision de taux seulement | Non |

| 28 octobre 2026 | mercredi | 9 h 45 | Décision de taux + Rapport sur la politique monétaire | Oui, 10 h 30 HE |

| 9 décembre 2026 | mercredi | 9 h 45 | Décision de taux seulement | Non |

Les quatre dates accompagnées d'un Rapport sur la politique monétaire (RPM) comprennent un communiqué plus long, des prévisions mises à jour et une conférence de presse du gouverneur à 10 h 30 HE. Les quatre autres dates ne donnent lieu qu'à un court communiqué.

Où se situe le taux directeur en ce moment

Au 1er juin 2026, le taux directeur est de 2,25 %, le taux d'escompte est de 2,50 % et le taux de rémunération des dépôts est de 2,20 %. La Banque maintient son taux à 2,25 % depuis le 29 avril 2026, en raison de la volatilité mondiale accrue, de la hausse des prix du pétrole faisant grimper l'IPC de mars à 2,4 % et d'une croissance modeste du PIB de 1,2 % projetée pour 2026 (Banque du Canada). Pour voir comment le taux d'aujourd'hui se compare aux cycles de taux passés, consultez quel était le taux d'intérêt au fil des décennies.

Comment la Banque du Canada décide-t-elle de modifier les taux?

Un Conseil de direction de six membres examine les données économiques et vote sur le taux directeur à chaque réunion prévue. La décision repose sur le mandat de la Banque de maintenir l'inflation annuelle de l'IPC à 2 %, soit le point médian d'une fourchette de maîtrise de l'inflation de 1 % à 3 % convenue avec le gouvernement fédéral. Le Conseil de direction comprend le gouverneur, le premier sous-gouverneur et quatre sous-gouverneurs, tous nommés pour des mandats à durée déterminée.

Le rôle du Conseil consiste à prévoir où se situera l'inflation dans 18 à 24 mois et à fixer le taux directeur de sorte que cette prévision atterrisse près de 2 %. Le mécanisme qui relie ce taux aux prix est expliqué dans pourquoi des taux d'intérêt bas causent l'inflation. La Banque publie ses propres projections quatre fois par année dans le Rapport sur la politique monétaire.

Ce que le Conseil examine

Les principales données d'entrée d'une décision de taux sont :

- L'inflation : l'IPC mensuel publié par Statistique Canada, ainsi que les mesures de base (IPC-tronq, IPC-méd, IPC-comm) qui retirent les composantes volatiles.

- Le marché du travail : l'Enquête sur la population active mensuelle de Statistique Canada, dont le taux de chômage, la croissance de l'emploi et la croissance des salaires.

- Le PIB et l'écart de production : le PIB trimestriel et l'estimation de la Banque du jeu restant dans l'économie.

- Les conditions mondiales : la position de la Réserve fédérale américaine (voir quand est la prochaine décision de taux de la Fed), les prix des produits de base (surtout le pétrole pour le Canada) et l'évolution de la politique commerciale.

- Les conditions financières : les rendements obligataires, le dollar canadien, la croissance du crédit et l'endettement des ménages.

La période de retenue

Dans la semaine précédant chaque annonce, la Banque du Canada entre en période de retenue des communications. Pendant cette période, le gouverneur, le premier sous-gouverneur et les sous-gouverneurs ne donnent aucun discours ni entrevue sur la politique monétaire, les perspectives économiques ou les marchés financiers (Banque du Canada). La période de retenue pour la décision du 10 juin 2026 commence le mercredi 3 juin 2026.

L'objectif est d'empêcher tout signal susceptible de faire bouger les marchés avant l'annonce officielle, publiée au même moment pour tous les participants à 9 h 45 HE.

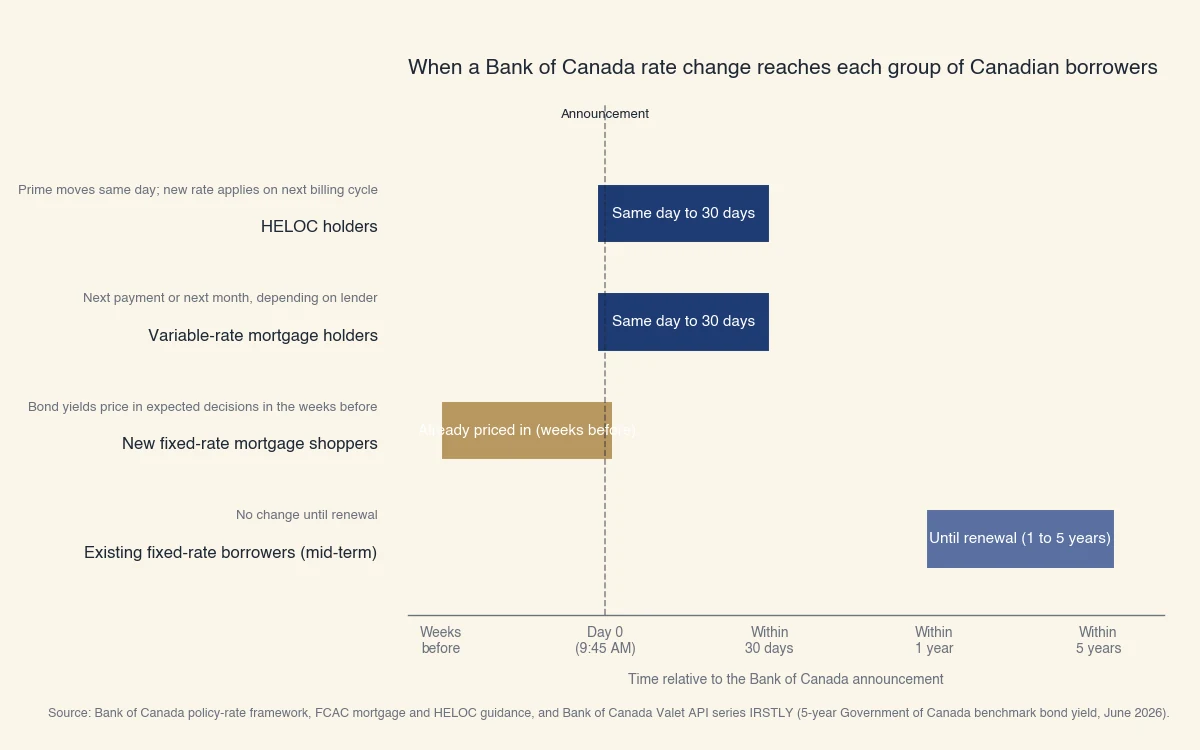

Qui est réellement touché le jour de l'annonce?

Un changement de taux le jour de l'annonce touche trois groupes d'emprunteurs très différemment. Les détenteurs de taux variables et de marges de crédit hypothécaires ressentent le changement presque immédiatement. Les nouveaux emprunteurs à taux fixe constatent généralement peu d'effet le jour même, parce que les marchés obligataires intègrent la décision attendue plusieurs semaines à l'avance. Les emprunteurs à taux fixe existants, en cours de terme, ne voient aucun changement jusqu'au renouvellement. Savoir dans quel groupe vous vous trouvez fait la différence entre une décision utile et une décision impulsive.

Source : Cadre du taux directeur de la Banque du Canada, lignes directrices hypothécaires de l'ACFC, et série IRSTLY de l'API Valet de la Banque du Canada (rendement de référence des obligations du gouvernement du Canada à 5 ans, juin 2026).

Groupe 1 : Détenteurs de marges de crédit hypothécaires et d'hypothèques à taux variable

Le canal le plus rapide. Les banques à charte canadiennes fixent leur taux préférentiel au taux directeur plus un écart qui est de 220 points de base depuis 2020. Lorsque la Banque du Canada modifie le taux directeur, les grandes banques s'alignent presque toujours en quelques heures.

Une hypothèque à taux variable fixée à « taux préférentiel moins 0,50 % » signifie ceci : si le taux préférentiel passe de 4,45 % à 4,20 % à la suite d'une réduction de 25 points de base, votre taux hypothécaire passe de 3,95 % à 3,70 %. Selon le prêteur, le nouveau taux s'applique au prochain versement (taux variable rajustable) ou le versement reste le même avec une période d'amortissement prolongée (taux variable à versement fixe, où la portion du capital diminue à la place).

Une marge de crédit hypothécaire est fixée au taux préférentiel plus un écart, habituellement taux préférentiel plus 0,5 %. Le nouveau taux s'applique au prochain cycle de facturation d'intérêts, normalement en 30 jours.

Groupe 2 : Personnes qui magasinent une nouvelle hypothèque à taux fixe

Le canal le plus lent pour un événement attendu, le plus rapide pour une surprise. Les taux hypothécaires fixes de 5 ans au Canada suivent le rendement de l'obligation du gouvernement du Canada à 5 ans, et non le taux directeur directement (Banque du Canada). Le marché obligataire est tourné vers l'avenir : si les opérateurs s'attendent à une baisse de 25 points de base à la prochaine réunion, ils font monter les prix des obligations et baisser les rendements dans les semaines qui précèdent la réunion.

Le résultat est contre-intuitif : une baisse largement attendue peut faire bouger le rendement de l'obligation à 5 ans de presque rien le jour de l'annonce, parce que la baisse était déjà intégrée. Une décision surprise (une baisse que personne n'attendait, ou un maintien alors qu'une baisse était attendue) fait bouger le rendement de manière significative et se reflète dans les offres hypothécaires à taux fixe en quelques jours.

Pour les acheteurs à taux fixe, l'implication pratique est que « verrouiller mon taux la veille de l'annonce » revient habituellement à jouer à pile ou face. Le résultat attendu est déjà dans la grille de taux.

Groupe 3 : Emprunteurs à taux fixe existants, en cours de terme

Aucun effet jusqu'au renouvellement. Un propriétaire à qui il reste trois ans sur une hypothèque à taux fixe de 5 ans n'est pas touché par l'annonce du 10 juin. Le taux, le versement et l'échéancier d'amortissement sont tous verrouillés jusqu'au renouvellement.

L'annonce ne devient pertinente qu'au moment du renouvellement, où la nouvelle offre reflétera ce que feront les rendements obligataires à ce moment-là.

Les épargnants voient l'image inversée. Quand la Banque réduit son taux, le rendement des comptes d'épargne à intérêt élevé et des CELI baisse aussi, ce qui explique pourquoi les banques au taux de CELI le plus élevé ont tendance à le réduire dans les jours suivant une baisse.

De combien votre versement hypothécaire pourrait-il changer?

Sur un prêt hypothécaire de 500 000 $ amorti sur 25 ans, une baisse de 25 points de base de 4,50 % à 4,25 % réduit le versement mensuel d'environ 72 $. Une baisse de 50 points de base le réduit d'environ 144 $. Une hausse de 25 points de base augmente le versement du même montant dans le sens inverse. Ces chiffres utilisent la formule d'amortissement hypothécaire canadienne standard et supposent une capitalisation semestrielle (ACFC).

Le calcul, pour un seul exemple. Le versement mensuel standard d'une hypothèque à taux fixe est :

P = L · [ i · (1 + i)^n ] / [ (1 + i)^n - 1 ]

où L est le montant du prêt, n le nombre de versements mensuels et i le taux périodique mensuel. Pour les hypothèques canadiennes, i est dérivé du taux affiché semestriel, et non du taux mensuel simple. À un taux annuel de 4,50 %, le taux mensuel effectif i est d'environ 0,003715, et le versement mensuel sur 500 000 $ pendant 300 mois est d'environ 2 770 $.

Une variation de 25 points de base du taux directeur entièrement transmise à un taux hypothécaire de 4,25 % donne i ≈ 0,003510 et un versement d'environ 2 698 $, une économie d'environ 72 $/mois ou 864 $/an.

Une transmission de 50 points de base (taux hypothécaire de 4,00 %) donne un versement d'environ 2 626 $, une économie d'environ 144 $/mois ou 1 728 $/an.

Une hausse de 25 points de base a l'effet inverse, faisant passer le versement de 2 770 $ à environ 2 842 $, soit 72 $/mois de plus.

L'effet cumulatif sur un terme de cinq ans, avant la prise en compte des réinitialisations de taux, représente environ 4 300 $ à 8 600 $ de différence d'intérêt par tranche de 25 points de base sur un solde de 500 000 $. Les soldes plus élevés s'ajustent linéairement.

Quand le calcul s'applique-t-il réellement à vous

Ces chiffres ne s'appliquent qu'aux hypothèques qui rajustent leur taux le jour de l'annonce. Pour les emprunteurs à taux variable, il s'agit du prochain versement après le changement du taux directeur. Pour les nouveaux acheteurs à taux fixe, le marché obligataire a habituellement déjà bougé, donc le taux affiché le 10 juin intègre une bonne partie de la décision attendue. Pour les emprunteurs à taux fixe existants, le calcul ne compte qu'au renouvellement.

À quelle heure a lieu l'annonce et où peut-on la regarder?

La Banque du Canada publie sa décision de taux à 9 h 45, heure de l'Est précises, le jour de l'annonce. Aux quatre dates accompagnées d'un Rapport sur la politique monétaire, le gouverneur tient une conférence de presse à 10 h 30 HE, diffusée en direct sur le site de la Banque du Canada. Le 10 juin 2026 est une date avec décision de taux uniquement, donc il n'y aura pas de conférence de presse; la prochaine est le 15 juillet 2026.

Le déroulement minute par minute d'une journée d'annonce typique :

- 9 h 45 HE : Communiqué publié sur

bankofcanada.ca. Le communiqué énonce le nouveau taux directeur, le taux d'escompte, le taux de rémunération des dépôts et un paragraphe ou deux d'explications. - 10 h 30 HE (dates avec RPM uniquement) : Début de la conférence de presse. Le gouverneur lit une déclaration d'ouverture préparée, puis répond aux questions des journalistes financiers pendant environ 45 minutes.

- 11 h 15 HE (approximativement, dates avec RPM uniquement) : Fin de la conférence de presse.

Le communiqué complet est également distribué par les services de fil de presse. Les grandes banques canadiennes publient leur nouveau taux préférentiel dans les minutes qui suivent l'annonce lorsque le taux directeur change. Si la Banque maintient le taux, le taux préférentiel des banques reste à son niveau actuel.

Ce qu'il faut faire (et ne pas faire) le jour de l'annonce

Pour la plupart des emprunteurs, la bonne réaction est la même chaque jour d'annonce : comprendre dans quel groupe vous vous trouvez, vérifier si votre prêteur a mis à jour ses grilles de taux et éviter les décisions impulsives de verrouillage le matin même de l'annonce. Le marché obligataire a eu des semaines pour intégrer la décision attendue; l'annonce elle-même est rarement le bon déclencheur pour changer de produit, refinancer ou briser une hypothèque.

L'exception est une décision-surprise. Si les économistes s'attendaient à un maintien et que la Banque a réduit de 50 points de base, les rendements obligataires bougeront probablement rapidement et les offres à taux fixe suivront en quelques jours ouvrables. Dans cette situation, demander à votre prêteur une nouvelle proposition quelques jours après l'annonce est raisonnable.