Est-ce que Klarna affecte votre cote de crédit au Canada?

Dans la plupart des cas, non. L'utilisation du plan Payez en 4 de Klarna avec des paiements ponctuels n'affecte pas votre cote de crédit au Canada, parce que Klarna utilise une vérification de crédit souple à l'inscription et ne déclare pas les versements ponctuels à Equifax Canada ou TransUnion Canada. Le portrait change dans deux cas. Premièrement, le Financement Klarna (le produit à plus long terme portant intérêt) utilise une enquête de crédit ferme qui peut faire perdre 5 à 10 points à votre cote temporairement. Deuxièmement, tout paiement Klarna qui dépasse 30 jours de retard peut être envoyé à une agence de recouvrement, et cette note de recouvrement peut rester sur votre dossier de crédit canadien pendant six ans (Equifax Canada).

La réponse courte ci-dessous couvre la plupart des lecteurs. Les sections détaillées qui suivent expliquent chaque produit Klarna, font le calcul en dollars sur un exemple concret, et abordent un point contre-intuitif : est-ce que le PMPT construit réellement votre dossier de crédit canadien en 2026?

La version de 30 secondes

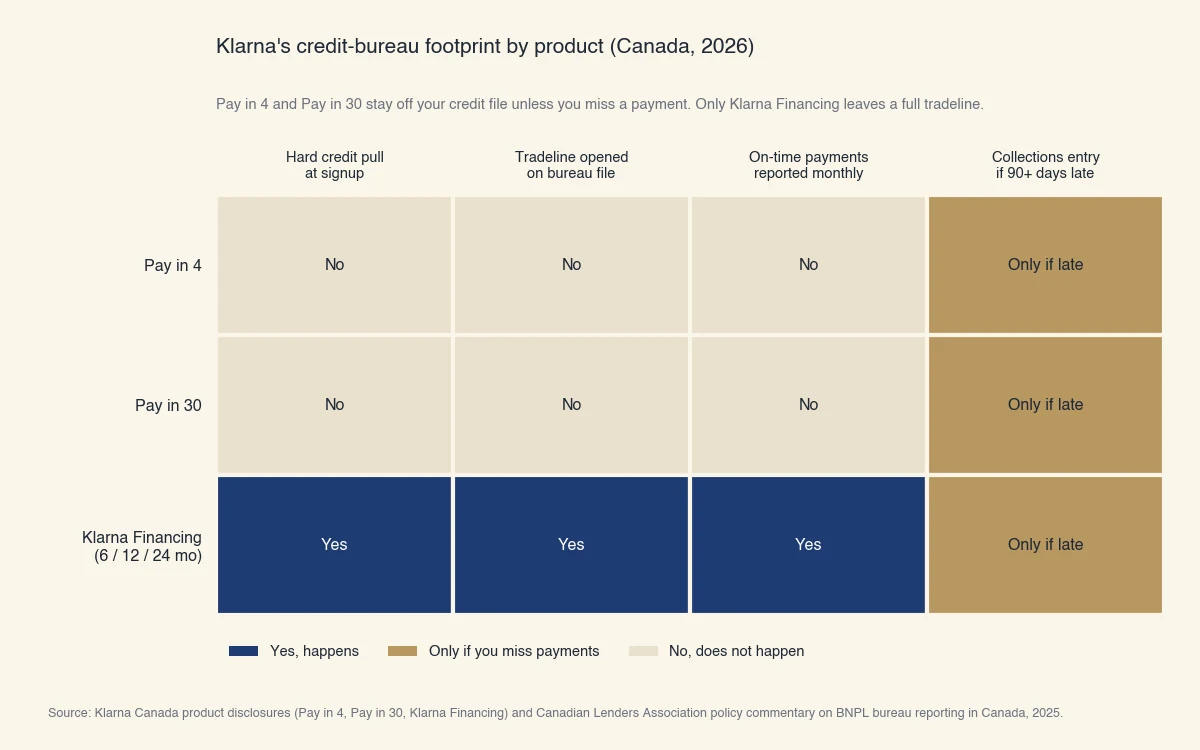

- Payez en 4 et Payez en 30 : vérification souple seulement, aucune ligne de crédit aux bureaux, aucun impact sur la cote si payé à temps.

- Financement Klarna : enquête ferme à la demande, ligne de crédit ouverte sur votre dossier, paiements mensuels déclarés.

- Paiements en retard de plus de 30 jours : note de recouvrement possible, conservation de six ans.

- Historique positif ponctuel : généralement pas encore déclaré au Canada (2026), contrairement aux États-Unis et au Royaume-Uni où Klarna a commencé à déclarer en 2024.

Comment fonctionne la vérification de crédit de Klarna selon le produit?

Klarna fait une vérification de crédit souple pour les plans à court terme comme Payez en 4 et Payez en 30, et une enquête de crédit ferme pour ses prêts financés à plus long terme. Une vérification de crédit souple est un enregistrement que seuls vous et le prêteur qui la fait peuvent voir. Elle n'apparaît pas sur la version de votre dossier que les autres prêteurs consultent, et n'affecte pas votre cote. Une enquête de crédit ferme apparaît sur la version que les autres prêteurs voient et peut faire baisser votre cote de 5 à 10 points pendant plusieurs mois (ACFC).

Voici le tableau qui fait le gros du travail sur cette page. Confirmez quel produit Klarna vous êtes sur le point d'utiliser avant de toucher « Confirmer l'achat ».

| Produit Klarna | Vérification à l'inscription | Déclaré comme ligne de crédit aux bureaux canadiens | Paiements ponctuels déclarés | Paiements en retard déclarés | Frais de retard (CAD) |

|---|---|---|---|---|---|

| Payez en 4 (4 versements sur 6 semaines, 0 % TAEG) | Souple | Non | Non | Seulement si envoyé en recouvrement | Jusqu'à 7 $ par versement manqué (Klarna CA) |

| Payez en 30 (paiement unique dans les 30 jours, 0 % TAEG) | Souple | Non | Non | Seulement si envoyé en recouvrement | Jusqu'à 7 $ |

| Financement Klarna 6 mois (avec intérêt) | Ferme | Oui | Oui, mensuel | Oui, mensuel | Varie selon le prêteur partenaire |

| Financement Klarna 12 mois (avec intérêt) | Ferme | Oui | Oui, mensuel | Oui, mensuel | Varie selon le prêteur partenaire |

| Financement Klarna 24 mois (avec intérêt) | Ferme | Oui | Oui, mensuel | Oui, mensuel | Varie selon le prêteur partenaire |

Payez en 4 est le produit phare de Klarna au Canada. Il divise un achat en quatre versements égaux, perçoit le premier à la commande, et les trois autres aux deux semaines. Le taux annuel effectif global est de 0 % et les frais de retard sont plafonnés à 7 $ CAD par versement manqué, sans dépasser 25 % du versement (Klarna Canada).

Le Financement Klarna est un produit différent. Il utilise un prêteur partenaire, fait une vérification de crédit ferme, et ouvre une ligne de crédit de prêt à tempérament sur votre dossier de bureau. Le TAEG varie selon votre profil de crédit et la durée. Sur un plan financé, chaque paiement mensuel est déclaré, ce qui signifie que les paiements ponctuels aident votre dossier et les paiements manqués lui nuisent.

Pourquoi les vérifications souples n'affectent pas votre cote

Une enquête de crédit est l'enregistrement par le bureau d'une consultation de votre dossier. Les bureaux suivent deux types. Les enquêtes souples sont invisibles aux autres prêteurs et ne sont jamais utilisées dans les modèles de cotation. Les enquêtes fermes sont visibles aux autres prêteurs pendant deux ans et comptées dans les modèles de cotation pendant les 12 premiers mois. Les méthodologies FICO et Equifax Canada pondèrent les enquêtes à environ 10 % de la cote, et l'impact typique d'une seule enquête ferme est de 5 à 10 points (ACFC).

Le Payez en 4 de Klarna utilise une vérification souple parce que le risque de crédit que Klarna souscrit (six semaines, quatre paiements, panier moyen de 200 $) ne justifie pas la friction d'une enquête ferme. Le produit de Financement portant intérêt de Klarna souscrit un véritable prêt à tempérament d'une durée de mois ou d'années, donc l'enquête ferme est justifiée par l'exposition au crédit.

Quand Klarna peut-il nuire à votre cote de crédit? Un exemple concret

Le pire cas réaliste est une demande de Financement Klarna suivie d'un paiement manqué qui dépasse le seuil de 30 jours de retard. L'impact combiné est typiquement de 65 à 110 points sur un dossier de crédit canadien auparavant bon. Voici le calcul, étape par étape.

Imaginons Maya, 28 ans, à Montréal, avec une cote Equifax Canada de 720. Elle décide de financer un portable de 1 800 $ avec le plan de financement de 12 mois de Klarna. Le TAEG est de 19,99 %, le paiement mensuel est d'environ 167 $, et le prêteur partenaire fait une enquête de crédit ferme.

Étape 1 : l'enquête ferme. Une seule enquête ferme sur un dossier propre fait baisser la cote de 5 à 10 points. La cote de Maya passe de 720 à environ 712.

Étape 2 : la nouvelle ligne de crédit. Ouvrir un tout nouveau prêt à tempérament avec aucun historique fait baisser brièvement les facteurs « longueur de l'historique de crédit » et « nouveau crédit ». L'impact typique est de 5 à 10 points de plus. Maya est maintenant à environ 705.

Étape 3 : les trois premiers mois ponctuels. Trois mois de paiements ponctuels guérissent lentement l'impact du nouveau crédit. Maya récupère environ 5 points pour atteindre 710.

Étape 4 : le paiement manqué. Au quatrième mois, Maya oublie un paiement. Le prêteur partenaire de Klarna le déclare comme étant en retard de 30 jours à Equifax Canada au cinquième mois. Sur un dossier auparavant bon, un seul défaut de 30 jours peut faire baisser la cote de 60 à 100 points (Equifax : paiements en retard). Maya est maintenant à environ 620.

Étape 5 : le risque de recouvrement. Si Maya ne ramène pas le compte à jour et que le solde est envoyé à une agence de recouvrement tierce à 90 à 180 jours de retard, une note de recouvrement distincte apparaît sur son dossier. Cette note reste pendant six ans à compter de la date du premier défaut (Equifax Canada).

Le dommage réaliste total d'un seul paiement manqué sur un plan Klarna financé se situe donc dans la fourchette de 65 à 110 points par rapport au 720 initial de Maya. C'est la différence entre un taux hypothécaire de premier rang et un taux hypothécaire subprime, sur un prêt hypothécaire de 400 000 $ qui représente environ 20 000 $ à 40 000 $ d'intérêts supplémentaires sur un terme de cinq ans.

Par contraste, si Maya avait utilisé Payez en 4 pour un achat de 240 $ et payé à temps, rien de tout cela ne serait arrivé. Il n'y aurait pas eu d'enquête ferme, pas de ligne de crédit, pas de déclaration. Si elle avait manqué un versement Payez en 4 mais rattrapé dans les 10 jours, la seule conséquence aurait été des frais de retard de 7 $. Si elle avait laissé ce versement dépasser 30 jours et que Klarna avait envoyé le solde en recouvrement, la même note de recouvrement de six ans s'appliquerait, mais le solde impayé de 60 $ rend ce scénario beaucoup moins susceptible de monter aussi haut. Quoi qu'il en soit, un seul paiement en retard est l'une des raisons les plus courantes pour lesquelles une cote de crédit baisse.

Est-ce que Klarna construit votre crédit au Canada? L'idée fausse expliquée

Non. Au Canada en 2026, les paiements Payez en 4 ponctuels de Klarna ne construisent pas votre historique de crédit, parce que Klarna ne déclare pas encore l'activité positive de Payez en 4 à Equifax Canada ou TransUnion Canada. C'est une idée fausse courante dans le discours sur le PMPT, et elle est en grande partie fausse dans le contexte canadien actuel.

Voici ce qui se passe réellement. Aux États-Unis, FICO a annoncé ses modèles FICO Score 10 BNPL et FICO Score 10T BNPL au milieu de 2025, qui intègrent les données de prêts PMPT dans la cote pour la première fois (FICO). Klarna a commencé à déclarer l'activité des clients américains à TransUnion en 2024. Au Royaume-Uni, Klarna a commencé à déclarer à Experian et TransUnion en juin 2022.

Le Canada avance plus lentement. La Canadian Lenders Association note que les données PMPT au Canada sont « encore volontaires, déclarées de manière variable, et pas uniformément intégrées dans la souscription, ce qui crée des pièges potentiels pour les emprunteurs et les prêteurs ». Equifax Canada a commencé à intégrer les données PMPT dans les dossiers des consommateurs et TransUnion Canada n'est « pas loin derrière », mais l'Agence de la consommation en matière financière du Canada est encore en phase de recherche pilote sur les orientations réglementaires (CLA).

Ce que cela signifie pour un lecteur canadien en 2026 :

- Même si Equifax Canada a des données Klarna dans son système, la plupart des prêteurs canadiens ne les intègrent pas encore dans les décisions de souscription.

- L'utilisation responsable de Payez en 4 n'est pas actuellement un moyen crédible de construire un dossier de crédit mince au Canada. Une petite carte de crédit garantie ou un prêt-bâtisseur de crédit reste la voie standard. Pour les méthodes qui font réellement monter une cote canadienne, voyez comment augmenter votre cote de crédit au Canada.

- L'asymétrie va probablement se réduire au cours des deux à trois prochaines années à mesure que l'intégration par les bureaux et l'adoption par les prêteurs rattrapent les États-Unis et le Royaume-Uni.

Si votre objectif est de construire votre crédit, ne comptez pas sur Klarna Payez en 4 en ce moment. Si votre objectif est la flexibilité de trésorerie à court terme sur un achat planifié que vous paierez en six semaines, Payez en 4 est véritablement sans impact au Canada.

Source: Klarna Canada product disclosures (Pay in 4, Pay in 30, Klarna Financing) and Canadian Lenders Association policy commentary on BNPL credit-bureau reporting in Canada, 2025.

Comment Klarna se compare-t-il à Afterpay, Sezzle et Affirm au Canada?

Les quatre fournisseurs PMPT à court terme utilisent une vérification souple et évitent de déclarer les versements ponctuels aux bureaux canadiens, mais ils diffèrent sur les modes optionnels de construction de crédit, le traitement des paiements en retard, et la parité entre les États-Unis et le Canada. Choisissez la comparaison qui correspond au produit que vous êtes sur le point d'utiliser.

- Afterpay (Payez en 4) : vérification souple, aucune ligne de crédit, aucune déclaration ponctuelle. Paiements en retard plafonnés à 25 % de la valeur de la commande. Fonctionne au Canada avec un comportement de déclaration de bureau similaire à Klarna Payez en 4.

- Sezzle (Payez en 4) : vérification souple par défaut. Offre Sezzle Up, un produit optionnel qui déclare les paiements ponctuels à TransUnion aux États-Unis. Le déploiement canadien de Sezzle Up est limité et vous devriez vérifier auprès de Sezzle avant de compter dessus pour construire votre crédit.

- Affirm : vérification souple pour les plans courts, enquête ferme pour les plans financés plus longs. Affirm déclare ses prêts financés plus longs aux bureaux aux États-Unis. Le comportement canadien est plus limité, similaire au Financement Klarna.

- Klarna : couvert ci-dessus. Payez en 4 souple, Financement ferme, déclaration canadienne ponctuelle encore volontaire.

Le motif est constant. Les plans à court terme, sans intérêt, à quatre versements (Payez en 4, style Payez plus tard) utilisent une vérification souple et restent hors des dossiers de bureaux canadiens en 2026. Le financement à plus long terme portant intérêt utilise une enquête ferme et ouvre une véritable ligne de crédit qui affecte votre cote dans les deux directions.

Pour en savoir plus sur une question PMPT similaire dans le contexte américain, voyez Affirm affecte-t-elle votre cote de crédit? et l'article connexe sur comment vérifier votre cote de crédit au Canada. Pour un autre produit bancaire canadien courant, voyez si un découvert affecte votre cote de crédit. Et comme le vrai risque de toute facture impayée est une inscription en recouvrement, il vaut la peine de savoir si les factures médicales peuvent affecter votre cote de crédit de la même façon.

Comment utiliser Klarna sans nuire à votre cote de crédit

Utilisez Payez en 4 seulement pour des achats déjà budgétés, payez à la date d'échéance d'origine, et évitez le Financement Klarna à moins d'avoir déjà comparé son TAEG à une carte de crédit ou une marge de crédit à faible taux. Une courte liste :

- Confirmez le type de produit avant le passage à la caisse. Payez en 4 est souple. Financement est ferme.

- Programmez un rappel de calendrier deux jours avant chaque date de versement.

- Gardez votre carte de débit ou carte de crédit liée approvisionnée pour la tentative de paiement automatique.

- Si vous manquez un paiement, payez-le dans les 10 jours pour éviter les frais de retard de 7 $ et rester bien en dessous du seuil de défaut de 30 jours.

- N'utilisez jamais Payez en 4 pour construire votre crédit. Utilisez une carte de crédit garantie ou un prêt-bâtisseur de crédit pour cela.

- Traitez le Financement Klarna comme tout autre prêt à tempérament. Comparez le TAEG, la durée, et le coût total à un refinancement de carte de crédit ou à un prêt personnel à faible taux.

Si vous n'êtes pas sûr qu'un ancien compte Klarna a déjà été déclaré à votre dossier, demandez votre dossier gratuit Equifax Canada ou TransUnion Canada. Il listera toutes les lignes de crédit ouvertes et toutes les notes de recouvrement actuellement sur le dossier.